我國綠電交易的問題挑戰(zhàn)及前景展望

隨著環(huán)境問題日益嚴(yán)重,世界各國都加大了對可再生能源的開發(fā)利用,提出能源轉(zhuǎn)型的戰(zhàn)略規(guī)劃。我國也提出了“雙碳”目標(biāo),致力于構(gòu)建清潔、低碳、安全、高效的新型能源體系。隨著國家對環(huán)保的要求日益嚴(yán)格,對用戶用能的考核也日趨嚴(yán)格,外貿(mào)型企業(yè)及外資企業(yè)綠色電力消費需求也日益增長;此外,隨著新能源裝機(jī)持續(xù)大規(guī)模并網(wǎng),新能源消納也面臨著新的壓力,綠色電力交易需求呈爆發(fā)式增長。2023年2月15日,國家發(fā)改委、財政部、國家能源局印發(fā)《關(guān)于享受中央政府補(bǔ)貼的綠電項目參與綠電交易有關(guān)事項的通知》,就進(jìn)一步完善綠電交易機(jī)制和政策,穩(wěn)妥推進(jìn)享受國家可再生能源補(bǔ)貼的綠電項目參與綠電交易,更好地實現(xiàn)綠色電力環(huán)境價值給出有關(guān)要求,掃清了補(bǔ)貼項目參與綠電交易的障礙,發(fā)電企業(yè)可以在綠電溢價收益和補(bǔ)貼之間二選一。與此同時,綠色電力市場建設(shè)過程也暴露出諸多問題,隨著市場體系的逐步完善,這些問題將逐一得到解決,未來我國綠色電力市場將迎來廣闊的發(fā)展前景。

(來源:微信公眾號“中國電力企業(yè)管理” 作者:程曉春 張辰達(dá))

綠電交易存在的三大挑戰(zhàn)

省間-省內(nèi)適配的綠色電力交易機(jī)制

需要進(jìn)一步完善

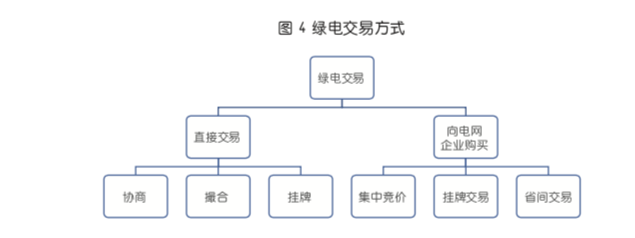

目前,全國電力市場“統(tǒng)一市場、兩級運作”的框架基本建成,省間市場定位為資源優(yōu)化配置型市場,省內(nèi)市場定位為平衡型市場,省間市場交易結(jié)果作為省內(nèi)市場運營的邊界條件。但根據(jù)《綠色電力交易試點工作方案》《北京電力交易中心綠色電力交易實施細(xì)則》《南方區(qū)域綠色電力交易規(guī)則(試行)》等相關(guān)要求,綠電交易采用“省間與省內(nèi)強(qiáng)耦合、批發(fā)與零售緊連接”的交易模式。由于各省省內(nèi)市場獨特的運營特點,綠電交易存在交易組織、交易結(jié)算等環(huán)節(jié)銜接不流暢的問題,綠色電力證書雖然最終能流轉(zhuǎn)至零售用戶,但流轉(zhuǎn)過程卻相對繁瑣,且交易成本過高,建議做好綠色電力市場的頂層設(shè)計,同步做好省間與省內(nèi)市場的銜接。

尚未建立完善的新能源交易價格體系

綠色電力市場建設(shè)初期,為引導(dǎo)電力用戶通過市場化方式消納新能源,快速推進(jìn)綠色電力市場建設(shè),新能源交易以降價交易為主,交易價格未能反映綠色電力的環(huán)境價值,難以保障新能源行業(yè)的投資積極性,不利于新能源行業(yè)的健康可持續(xù)發(fā)展。隨著碳達(dá)峰碳中和、構(gòu)建新型電力系統(tǒng)等戰(zhàn)略目標(biāo)的提出,電力市場體系建設(shè)進(jìn)入新時代。新能源將逐步成為電量供應(yīng)主體,火電等傳統(tǒng)電源將逐步轉(zhuǎn)變?yōu)殡娏?yīng)主體,電力商品價值將逐漸呈現(xiàn)精細(xì)化和差異化特性,亟需重構(gòu)電力市場價值體系。考慮到新能源發(fā)電的綠色價值和波動性,新能源交易價格除電能價格外,還應(yīng)包含其綠色環(huán)境權(quán)益價格及其應(yīng)承擔(dān)的電力系統(tǒng)調(diào)節(jié)成本。為平抑新能源波動產(chǎn)生的輔助服務(wù)費用、容量補(bǔ)償費用,即為新能源應(yīng)承擔(dān)的電力系統(tǒng)調(diào)節(jié)成本。同時“電-碳”交易尚未和諧聯(lián)動,制約了價格的真實性。

尚未建立完善的綠電交易市場消費體系

全社會主動消費綠電的意識尚未形成,初期仍需政策激勵。現(xiàn)階段,綠電交易與可再生能源消納責(zé)任權(quán)重政策、綠色證書制度之間的銜接機(jī)制尚不完善,綠電市場與碳市場的協(xié)同機(jī)制尚未建立,綠電交易結(jié)果難以在能源“雙控”、碳核查等領(lǐng)域得到應(yīng)用。大多數(shù)電力用戶對綠電交易仍持觀望態(tài)度,亟需完善相關(guān)市場機(jī)制、出臺激勵政策,引導(dǎo)電力用戶積極主動參與綠電交易。

綠電供給不足,影響交易規(guī)模持續(xù)擴(kuò)大。盡管總體上平價新能源電量可以滿足目前的綠電交易需求,但地區(qū)間供需不平衡情況嚴(yán)重,綠電需求旺盛的中東部地區(qū)供給能力明顯不足。考慮到即將到來的20%高耗能電量購買綠電,以及可再生能源消納責(zé)任權(quán)重分?jǐn)傊辆唧w用戶的場景,平價新能源電量遠(yuǎn)無法滿足市場需求,亟需引入帶補(bǔ)貼機(jī)組參與綠電交易。由于我國綠證的國際認(rèn)可度不高,且部分用戶也對帶補(bǔ)貼項目環(huán)境價值權(quán)屬存在疑慮,帶補(bǔ)貼機(jī)組參與綠電交易的意愿不強(qiáng)。此外,“1439號”文件印發(fā)后,部分省份將新能源視為重要的優(yōu)發(fā)電源,惜售明顯,制約了新能源入市規(guī)模。此外,在需求側(cè),由于消費綠電與碳核查、能源“雙控”之間的關(guān)系尚不明確,在缺乏實質(zhì)性激勵政策的前提下,用戶參與綠色電力交易的積極性尚待挖掘。

新型主體參與綠電市場路徑不清晰。隨著新型電力系統(tǒng)建設(shè)的進(jìn)一步推進(jìn),在發(fā)、用兩側(cè),虛擬電廠、儲能、電動汽車(V2G)、分布式光伏等新型市場主體將持續(xù)大規(guī)模接入電網(wǎng),由于新型市場主體參與電力市場的技術(shù)規(guī)范等政策尚不完善,新型主體參與綠電市場的路徑并不清晰。

服務(wù)“雙碳”目標(biāo)的綠電市場展望

“十四五”及今后一段時期是世界能源轉(zhuǎn)型的關(guān)鍵期,全球能源將加速向低碳、零碳方向演進(jìn),可再生能源將逐步成長為支撐經(jīng)濟(jì)社會發(fā)展的主力能源;我國將堅決落實碳達(dá)峰、碳中和目標(biāo)任務(wù),大力推進(jìn)能源革命向縱深發(fā)展,我國可再生能源發(fā)展正處于大有可為的戰(zhàn)略機(jī)遇期。

據(jù)國際能源署(IEA)預(yù)測,若要達(dá)成“雙碳”目標(biāo),中國在2020~2060年期間,電力行業(yè)快速低碳轉(zhuǎn)型的同時用電量將增長130%,2030年和2060年的用電量將分別超過9萬億千瓦時、16萬億千瓦時,其中可再生能源電力比重將從2020年的約25%上升到2030年的40%和2060年的80%。據(jù)此可推算出2030年來自可再生能源發(fā)電的綠電將超過3萬億千瓦時,與2021年我國新能源年發(fā)電量1萬億千瓦時相比,未來9年,可再生能源發(fā)電具有巨大的增長空間。多元化、智能化、標(biāo)準(zhǔn)化、市場化的綠色電力市場,是以新能源為主體、以電能為核心的清潔低碳、安全高效的能源供應(yīng)體系的必要組成部分。

我國綠電交易發(fā)展趨勢

一是綠電交易周期向長周期拓展。借鑒國外長期購電協(xié)議的設(shè)計思路,建立風(fēng)電、光伏項目通過長期購電協(xié)議(PPA)參與綠電交易機(jī)制。鼓勵電力用戶與在建、已建發(fā)電企業(yè)簽訂5~10年的長期購電協(xié)議(PPA),建立促進(jìn)綠色電力發(fā)展的長效機(jī)制。考慮到在建風(fēng)電、光伏項目尚未納入市場主體,需做好在建風(fēng)電、光伏項目的市場準(zhǔn)入和注冊等工作的銜接,健全避險、違約機(jī)制及條款,PPA中明確電量、電價機(jī)制、支付方式、協(xié)議期限、因無法按時并網(wǎng)等因素導(dǎo)致的違約責(zé)任等相關(guān)合同文本。

二是綠電交易與可再生能源消納責(zé)任權(quán)重、能耗“雙控”、碳排放等機(jī)制有序銜接。推動市場化用戶通過購買綠色電力或綠證完成可再生能源消納責(zé)任權(quán)重;推動參與用能權(quán)交易的企業(yè)通過購買綠色電力或綠證,在用能權(quán)核算中扣減一定比例的能源消費量;推動將發(fā)電以外的行業(yè)納入全國碳市場,并在碳核查計算中全額扣減購買綠電帶來的碳減排量。

三是市場主體范圍進(jìn)一步拓展,交易模式更加豐富。推動配電網(wǎng)下分布式電源通過聚合方式參與綠電交易的模式逐漸常態(tài)化,探索研究基于短期潮流追蹤等技術(shù)條件下的小時級或更短周期的分散式交易模式,并根據(jù)行業(yè)發(fā)展情況,逐步將海上風(fēng)電、生物質(zhì)發(fā)電等新能源納入綠電交易范疇,激發(fā)市場活力。

遠(yuǎn)景展望

2022年1月,國家發(fā)展改革委、國家能源局印發(fā)《“十四五”現(xiàn)代能源體系規(guī)劃》,文件提出到2025年,能源高質(zhì)量發(fā)展取得決定性進(jìn)展,基本建成現(xiàn)代能源體系。同時明確“十四五”時期我國現(xiàn)代能源體系建設(shè)的主要目標(biāo)為“能源保障更加安全有力、能源低碳轉(zhuǎn)型成效顯著、能源系統(tǒng)效率大幅提高、創(chuàng)新發(fā)展能力顯著增強(qiáng)、普遍服務(wù)水平持續(xù)提升”。2025年我國必將全面建成一個“機(jī)制創(chuàng)新、技術(shù)一流、服務(wù)優(yōu)質(zhì)”的綠色電力交易市場,主要體現(xiàn)在以下四個方面:

市場結(jié)構(gòu)方面:在全國統(tǒng)一大市場框架下,隨著全國統(tǒng)一電力市場體系建設(shè)工作逐步向前推進(jìn),省間交易壁壘被逐步打破,省內(nèi)-省間市場逐步融合,中長期市場與區(qū)域現(xiàn)貨市場有效銜接。我國綠色電力市場必將展現(xiàn)出一個順應(yīng)電力體制改革潮流、有效承載新型電力系統(tǒng)運行、結(jié)構(gòu)完善、層次豐富的新型電力市場形態(tài);突破電網(wǎng)物理約束,交易能夠在多維度、多層次任意開展。

交易機(jī)制方面:隨著未來電力市場結(jié)構(gòu)的逐步完善、豐富,我國綠色電力市場將建成面向多元化市場主體的,覆蓋電能量市場、綠色環(huán)境市場、輔助服務(wù)市場、容量市場、輸電權(quán)市場、金融衍生品市場等全方位的電力市場,以及批發(fā)-零售市場和諧運作的電力交易機(jī)制;形成一種高度自動化的類似“淘寶式”電力交易平臺,發(fā)用兩側(cè)的用戶僅簡單提出交易需求或由系統(tǒng)自動形成需求后,系統(tǒng)自動擬合匹配發(fā)用兩側(cè)需求、自動進(jìn)行校核與計劃,將目前交易-計劃-運行等業(yè)務(wù)環(huán)節(jié)進(jìn)行一體化封裝,大大降低了交易參與、組織難度。

技術(shù)支撐方面:全面建成基于區(qū)塊鏈技術(shù)的智慧能源交易服務(wù)平臺,支撐海量多元市場主體包括新型小微主體的廣泛接入,支撐多元主體批發(fā)、零售協(xié)同的綠電購買及轉(zhuǎn)讓交易,支撐海量用戶入市后聚合商進(jìn)行靈活綠電轉(zhuǎn)讓交易的市場結(jié)算,實現(xiàn)綠電交易全過程溯源可查、可信、可驗,支持綠電減碳量的核定、存證及查詢,全方位提升用戶綠色電力的獲得感。

用戶服務(wù)方面:用戶服務(wù)水平將極大提升,主要體現(xiàn)在用戶能夠“無感”參與交易,市場主體交易需求被極大滿足,交易成本、互信成本被降低。

本文刊載于《中國電力企業(yè)管理》2023年06期,作者單位:首都電力交易中心

官方微信售電那點事兒")

責(zé)任編輯:葉雨田

- 相關(guān)閱讀

- 碳交易

- 節(jié)能環(huán)保

- 電力法律

- 電力金融

- 綠電交易

-

云南省2023年首批綠電交易活動完成

2023-07-24綠電交易 -

廣東電力交易中心:按月開展綠證電量分配線上申報

-

“雙碳”目標(biāo)下用戶側(cè)保供穩(wěn)價工作策略

2023-07-21用戶側(cè)保供穩(wěn)價

-

“雙碳”目標(biāo)下用戶側(cè)保供穩(wěn)價工作策略

2023-07-21用戶側(cè)保供穩(wěn)價 -

全球碳市場2023年值得關(guān)注的10大趨勢

2023-01-30全球碳市場 -

碳交易與綠電交易報告!

2022-12-22碳交易與綠電交易

-

貴州首批綠色電力證書頒發(fā)

2022-08-10綠色電力證書頒發(fā) -

兩部門:推廣不停電作業(yè)技術(shù) 減少停電時間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè) -

國家發(fā)改委、國家能源局:推廣不停電作業(yè)技術(shù) 減少停電時間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè)

-

四川“專線供電”身陷違法困境

2019-12-16專線供電 -

我國能源替代規(guī)范法律問題研究(上)

2019-10-31能源替代規(guī)范法律 -

區(qū)域鏈結(jié)構(gòu)對于數(shù)據(jù)中心有什么影響?這個影響是好是壞呢!

-

五年內(nèi)顛覆性應(yīng)用可期,區(qū)塊鏈技術(shù)將變革全球電力行業(yè)

-

英國區(qū)塊鏈電力服務(wù)初創(chuàng)公司Electron獲日本東京電力公司投資

-

NAD Grid:用區(qū)塊鏈技術(shù)打破寡頭壟斷的電力交易市場

-

我國綠電交易的問題挑戰(zhàn)及前景展望

2023-07-31綠電交易 -

云南省2023年首批綠電交易活動完成

2023-07-24綠電交易 -

廣東電力交易中心:按月開展綠證電量分配線上申報