年度重磅 | 我國電力發(fā)展與改革形勢分析(2023)

我國電力發(fā)展與改革形勢分析(2023)

(中能傳媒能源安全新戰(zhàn)略研究院)

2022年是黨和國家歷史上極為重要的一年,黨的二十大勝利召開,擘畫了全面建設社會主義現(xiàn)代化國家、以中國式現(xiàn)代化全面推進中華民族偉大復興的宏偉藍圖。《2022年國民經(jīng)濟和社會發(fā)展統(tǒng)計公報》顯示,初步核算,2022年我國國內(nèi)生產(chǎn)總值(GDP)比上年增長3.0%;經(jīng)濟規(guī)模突破120萬億元,人均GDP達到85698元,比上年增長3.0%。全年全國萬元國內(nèi)生產(chǎn)總值能耗比上年下降0.1%。

2022年,我國電力消費平穩(wěn)增長。根據(jù)中國電力企業(yè)聯(lián)合會(以下簡稱“中電聯(lián)”)數(shù)據(jù),2022年,全社會用電量86372億千瓦時,同比增長3.6%。受疫情、氣候變化等因素影響,2022年用電量增速回落,為近5年來最低,略低于2020年的4.1%。

圖1 2013—2022年全國全社會用電量及增速情況(單位:億千瓦時,%)

(二)

季度用電增速波動

受宏觀經(jīng)濟延續(xù)恢復發(fā)展態(tài)勢及2月氣溫偏冷影響,電力消費增速提高,一季度電力消費小幅增長。3月和10月多地疫情散發(fā),第二和第四季度用電量滑落。

圖2 2019—2022年全國全社會用電量季度增速

2022年,第一產(chǎn)業(yè)和城鄉(xiāng)居民生活用電量實現(xiàn)兩位數(shù)增長。第一產(chǎn)業(yè)用電量1146億千瓦時,同比增長10.4%;第二產(chǎn)業(yè)用電量57001億千瓦時,同比增長1.2%;第三產(chǎn)業(yè)用電量14859億千瓦時,同比增長4.4%;城鄉(xiāng)居民生活用電量13366億千瓦時,同比增長13.8%。

表2 2022年分產(chǎn)業(yè)用電量季度增速情況

一季度,一產(chǎn)、三產(chǎn)用電成為拉動全社會用電增長的主要動力。鄉(xiāng)村電氣化水平的持續(xù)提升,拉動第一產(chǎn)業(yè)用電量保持快速增長。受氣溫偏冷影響,城鄉(xiāng)居民生活用電量增速同比提升。3月多地疫情散發(fā),影響二產(chǎn)三產(chǎn)用電量下滑。進入二季度,各產(chǎn)業(yè)用電增速較一季度有所下滑,二季度受疫情等因素影響,交通運輸/倉儲和郵政業(yè)、住宿和餐飲業(yè)受到?jīng)_擊,三產(chǎn)用電量下降。8月,全國出現(xiàn)大范圍持續(xù)高溫天氣,全國平均氣溫達到近20年歷史同期最高水平,當月居民生活用電量增長33.5%,拉動三季度居民生活用電量快速增長。12月受4次冷空氣過程影響,當月全國平均氣溫為近十年來最低,當月居民生活用電量增長35.0%,拉動四季度居民生活用電量快速增長。電動汽車行業(yè)高速發(fā)展,全年新能源汽車產(chǎn)量同比增長90.5%,新能源車整車制造用電量大幅增長71.7%,拉動全年充換電服務業(yè)用電量同比增長38.1%。

全社會用電量保持平穩(wěn)增長的同時,電力消費結(jié)構(gòu)正日益優(yōu)化。第二產(chǎn)業(yè)用電比重略有收縮,第一產(chǎn)業(yè)、第三產(chǎn)業(yè)、城鄉(xiāng)居民生活用電比重略微擴大。隨著鄉(xiāng)村用電條件持續(xù)改善,高技術及裝備制造業(yè)、充換電服務業(yè)、新興服務業(yè)等進一步快速發(fā)展和城鄉(xiāng)居民生活水平的提高,用電結(jié)構(gòu)將進一步向一產(chǎn)、三產(chǎn)和居民傾斜。

二、電力裝機規(guī)模持續(xù)提升,非化石能源占比首次超過煤電

undefined

(一)

undefined

全國電力裝機規(guī)模25.6億千瓦,同比增長7.8%

我國發(fā)電裝機容量在近十年內(nèi)保持中高速增長。2013—2022年,我國發(fā)電裝機累計容量從12.6億千瓦增長到25.6億千瓦。裝機增速呈波動走勢,2015—2019年,裝機增速呈下降趨勢,至2020年陡然回升,最主要原因是風電、太陽能發(fā)電等新能源新增裝機創(chuàng)歷史新高。2021—2022年電力裝機增速維持相似水平。

圖3 2013—2022年全國電力裝機及增速情況(單位:萬千瓦)

發(fā)電裝機綠色轉(zhuǎn)型持續(xù)推進,可再生能源裝機達12.13億千瓦。2022年,全國全口徑火電裝機容量13.3億千瓦,其中,煤電11.2億千瓦,與去年基本持平,占總發(fā)電裝機容量的比重為43.8%,同比降低2.9個百分點。水電裝機容量突破4億千瓦,達4.1億千瓦(常規(guī)水電3.68億千瓦,抽水蓄能4579萬千瓦);并網(wǎng)風電3.65億千瓦(陸上3.35億千瓦,海上3046萬千瓦);并網(wǎng)太陽能發(fā)電裝機3.9億千瓦(集中式2.3億千瓦,分布式1.6億千瓦,光熱58.8萬千瓦)。核電5553萬千瓦。生物質(zhì)發(fā)電3798萬千瓦。水電、風電、光伏發(fā)電、生物質(zhì)發(fā)電裝機規(guī)模均已連續(xù)多年穩(wěn)居全球首位。

非化石能源發(fā)電裝機規(guī)模創(chuàng)歷史新高,在全國電力裝機容量的占比接近一半。從十年歷史數(shù)據(jù)來看,非化石能源裝機比重明顯上升,2022年全口徑非化石能源裝機達12.7億千瓦,同比增長13.8%,占總發(fā)電裝機容量比重為49.6%,同比提高2.6個百分點。2022年可再生能源發(fā)電累計裝機容量達到12.13億千瓦,在全國發(fā)電總裝機容量占比達47.3%,較2021年提高2.5個百分點。

(三)

undefined

全國新投產(chǎn)的總發(fā)電裝機規(guī)模創(chuàng)歷史新高,可再生能源新增裝機成主力

2018、2019兩年新增裝機規(guī)模連續(xù)下滑。2020年,在水電、風電、太陽能發(fā)電裝機高速增長的帶動下,新增裝機容量大幅提升。2021年受火電、風電新增裝機容量減少的影響,整體新增規(guī)模同比出現(xiàn)下滑。2022年,在火電、核電、風電新增裝機增速負增長情況下,太陽能發(fā)電新增裝機容量增速達約60%,拉高全年新增裝機增速。

2022年新增的各類型發(fā)電裝機中,七成以上都是非化石能源。風電、光伏發(fā)電新增裝機規(guī)模1.25億千瓦,連續(xù)三年突破1億千瓦,新增分布式光伏歷史上首次超過集中式電站。

2022年新增火電裝機較上一年同期減少468萬千瓦。“十三五”以來,我國已建成全球最大的清潔煤電供應體系。截至2021年底,我國實現(xiàn)超低排放的煤電機組超過10億千瓦、節(jié)能改造規(guī)模近9億千瓦、靈活性改造規(guī)模超過1億千瓦。2022年煤電行業(yè)持續(xù)淘汰落后產(chǎn)能,煤電機組清潔高效靈活性水平進一步提升。國內(nèi)在建最大火電項目第三臺百萬千瓦機組——國家能源集團國電電力上海廟發(fā)電公司3號機組正式投入商業(yè)運營;國家能源集團福建羅源灣項目2號機組正式投入商業(yè)運營;羅源灣項目一期工程兩臺超超臨界百萬千瓦火電機組全面建成投產(chǎn);國內(nèi)最大煤電CCUS示范工程進入主體施工階段;首臺國產(chǎn)F級50兆瓦重型燃氣輪機完工發(fā)運。

圖8 2013—2022年火電裝機和新增裝機情況(單位:萬千瓦)

以沙漠、戈壁、荒漠地區(qū)為重點的大型風電光伏基地建設進展順利。2022年,全國風電新增并網(wǎng)裝機3763萬千瓦,陸上風電新增裝機3067萬千瓦,海上風電新增裝機1690萬千瓦。經(jīng)過2020年的搶裝期,風電新增裝機增速有所回落,2022年仍為負增長,但是增速回升了13個百分點。

2022年,核電新增裝機較上年增加228萬千瓦。主要有華龍一號示范工程福清核電6號機組投入商業(yè)運營,遼寧紅沿河核電站一期和二期工程共6臺機組全面投產(chǎn)。

圖10 2013—2022年核電裝機和新增裝機情況(單位:萬千瓦)

2022年,水電建設積極推進,常規(guī)水電新增1507萬千瓦。抽水蓄能建設明顯加快,全國新核準抽水蓄能項目48個,裝機6890萬千瓦,已超過“十三五”時期全部核準規(guī)模,全年新投產(chǎn)880萬千瓦,創(chuàng)歷史新高。主要有白鶴灘水電站16臺機組全部建成投產(chǎn),至此,長江干流上的6座巨型梯級水電站——烏東德、白鶴灘、溪洛渡、向家壩、三峽、葛洲壩,形成世界最大“清潔能源走廊”。

圖11 2013—2022年水電裝機和新增裝機情況(單位:萬千瓦)

三、電力供需形勢保持總體偏緊,非化石能源電力供應能力持續(xù)提升

undefined

(一)

undefined

風電、光伏年發(fā)電量首次突破1萬億千瓦時,清潔能源發(fā)電占比持續(xù)提升

(數(shù)據(jù)來源:國家統(tǒng)計局)

2022年,受疫情、工業(yè)生產(chǎn)快速恢復、氣候變化、水電出力不足、煤炭價格上漲多因素綜合影響,全國部分地區(qū)電力供應緊張。2月,全國多次出現(xiàn)大范圍雨雪天氣過程,少數(shù)省份在部分用電高峰時段電力供需平衡偏緊。4月、5月部分地區(qū)受疫情影響,社會用電量負增長。7月、8月,我國出現(xiàn)極端高溫少雨天氣,疊加經(jīng)濟恢復增長,推動用電負荷快速增長。21個省級電網(wǎng)用電負荷創(chuàng)新高,華東、華中區(qū)域電力保供形勢嚴峻,浙江、江蘇、安徽、四川、重慶、湖北等地區(qū)電力供需形勢緊張。12月,貴州、云南等少數(shù)省份受前期來水偏枯導致水電蓄能持續(xù)下滑等因素影響,疊加寒潮天氣期間取暖負荷快速攀升,電力供需形勢較為緊張。

2022年,全國6000千瓦及以上電廠發(fā)電設備利用小時3687小時。火電設備利用小時4379小時,其中,煤電4594小時,氣電2429小時;水電設備利用小時3412小時;核電7616小時;并網(wǎng)風電2221小時;并網(wǎng)太陽能發(fā)電1337小時。

(三)

undefined

可再生能源保持高利用率水平

全年風電平均利用率同比降低0.1個百分點。山西、遼寧、青海、蒙西、寧夏和新疆的風電利用率同比分別提升0.8、0.5、3.4、1.8、0.9、2.7個百分點。北京、天津、上海、江蘇、浙江、安徽、福建、湖北、重慶、四川、西藏、廣西、海南等13個省(區(qū)、市)風電100%消納。河北(95.6%)、蒙西(92.9%)、蒙東(90.0%)、吉林(95.2%)、陜西(95.8%)、甘肅(93.8%)、青海(92.7%)、新疆(95.4%)等八個地區(qū)風電利用率低于全國平均水平。

表6 2022年各地區(qū)新能源并網(wǎng)消納情況

(一)

undefined

電網(wǎng)投運總規(guī)模平穩(wěn)增長

從新增量看,2022年全國新增220千伏及以上變電設備容量25839萬千伏安,比上年多投產(chǎn)1505萬千伏安,同比增長6.3%;新增220千伏及以上輸電線路長度38967千米,較上年多投產(chǎn)6747千米,同比增長21.2%。

圖14 2012—2021年220千伏及以上變電設備容量情況(單位:萬千伏安,%)

圖15 2012—2021年220千伏及以上輸電線路回路長度情況(單位:千米,%)

(二)

undefined

輸電通道建設進展明顯

2022年7月1日,白鶴灘-江蘇±800千伏特高壓直流工程竣工投產(chǎn),為我國再添一條“西電東送”能源保供大動脈。12月30日,白鶴灘-浙江±800千伏直流特高壓工程竣工投產(chǎn),標志著白鶴灘水電站電力外送通道工程全部竣工投產(chǎn)。兩條特高壓工程的投運,可進一步滿足白鶴灘水電外送需求,填補華東地區(qū)電力供應缺口,為區(qū)域經(jīng)濟社會發(fā)展注入持續(xù)動能。

(來源:根據(jù)公開信息整理,可能與實情略有出入)

此外,2022年9月,國家“十四五”發(fā)展規(guī)劃重點電力項目——閩粵聯(lián)網(wǎng)工程正式投運,實現(xiàn)福建和廣東電網(wǎng)互聯(lián)互通、余缺互濟、應急互備。該工程是繼三峽-廣東±500千伏高壓直流工程之后,國家電網(wǎng)與南方電網(wǎng)的第二條互聯(lián)通道。

2022年3月30日,國家能源局召開2022年提升“獲得電力”服務水平工作推進會,對“獲得電力”工作進行再動員、再部署、再落實,確保《國家發(fā)展改革委 國家能源局關于全面提升“獲得電力”服務水平 持續(xù)優(yōu)化用電營商環(huán)境的意見》各項目標任務按期完成。

數(shù)據(jù)顯示,2022年全面完成“獲得電力”服務水平主要目標任務,基本實現(xiàn)用電報裝“三零”“三省”服務全覆蓋,累計為電力用戶節(jié)省辦電投資超過1800億元。

五、電力投資持續(xù)攀升,電源占比增加

undefined

2022年,全國電力投資總額持續(xù)攀升,同比增長13.3%,為近十年最高水平。電源投資占比有較大幅度增加,火電投資持續(xù)回升,占據(jù)電源投資的12.6%。

2022年,全國電力工程建設投資完成額達12220億元,同比增長13.3%。其中,電源基本建設投資完成7208億元,電網(wǎng)基本建設投資完成5012億元。

2018年以來,電力工程建設投資額連年增長。“十二五”期間年均投資約為7800億元,“十三五”期間年均投資約為8900億元。“十四五”以來,電力工程建設連續(xù)兩年創(chuàng)新高,年均11503億元。

2022年全國電源基本建設投資占電力投資的比重為59%,較上年增加5.6個百分點;電網(wǎng)基本建設投資占電力投資的比重為41%。

(三)

undefined

火電投資有所回升

“十二五”以來,我國新能源投資力度加大。2019—2021年受平價上網(wǎng)政策影響,風電、太陽能發(fā)電投資猛增,2019年、2020年、2021年兩者投資占電源投資總額的比重分別為47.4%、61.9%、58.8%。2021年四季度以來,基于火電“壓艙石”角色及調(diào)峰電源的重要性,火電保供地位凸顯,火電核準裝機速度明顯加快。

圖18 2013—2022年不同電源投資情況(單位:億元)

六、主要能耗指標持續(xù)下降,碳排放量增長有效減少

undefined

2022年,6000千瓦及以上電廠供電標準煤耗、全國線損率等主要能耗指標持續(xù)下降。燃煤電廠超低排放改造穩(wěn)步推進,污染物排放下降明顯,電力行業(yè)碳排放量增長有效減少,碳市場建設相關政策體系不斷完善。

據(jù)中電聯(lián)快報數(shù)據(jù),2022年全國6000千瓦及以上電廠供電標準煤耗301.5克/千瓦時,同比降低0.1克/千瓦時,較2013年下降了19.5克/千瓦時。

圖19 2013—2022年供電煤耗和降幅(單位:克/千瓦時)

(二)

undefined

全國線損率持續(xù)下降,2022年控制在5%以內(nèi)

2022年廠用電率尚未見公開數(shù)據(jù),但從近十年數(shù)據(jù)看,總體呈現(xiàn)下降趨勢。2021年,全國6000千瓦及以上電廠廠用電率4.36%,比上年降低0.29個百分點。其中,水電0.26%,比上年升高0.01個百分點,火電5.59%,比上年下降0.39個百分點。

圖20 2013—2022年全國線損率情況

目前,我國火電廠超低排放、大型垃圾焚燒、燃煤煙氣治理技術裝備達到世界領先水平,已建成世界上最大的超低排放火電廠群。據(jù)悉,“十三五”以來,得益于技術的進步,我國燃煤電廠超低排放改造了9.5億千瓦。

近十年來,污染物排放下降明顯。煙塵排放總量由2012年的151萬噸下降到2021年的12.3萬噸,單位火電發(fā)電量的煙塵排放量由每千瓦時0.39克下降到0.022克;二氧化硫排放總量由2012年的883萬噸下降到2021年的54.7萬噸,單位火電發(fā)電量的二氧化硫排放量由每千瓦時2.26克下降到0.101克;氮氧化物排放總量由2012年的948萬噸下降到2021年的86.2萬噸,單位火電發(fā)電量的氮氧化物排放量由2012年每千瓦時2.4克下降到2020年的0.152克。

注:2016年數(shù)據(jù)來源于國家能源局發(fā)布資料,其他數(shù)據(jù)來自中電聯(lián)歷年《中國電力行業(yè)年度發(fā)展報告》。統(tǒng)計范圍為全國裝機容量6000千瓦及以上火電廠。

表11 2012—2021年單位火電發(fā)電量的排放量(單位:克/千瓦時)

注:數(shù)據(jù)來源于中電聯(lián)歷年《中國電力行業(yè)年度發(fā)展報告》。

電力行業(yè)碳排放量增長有效減少。據(jù)中電聯(lián)數(shù)據(jù),2021年全國單位火電發(fā)電量二氧化碳排放量約為828克/千瓦時,比上年降低0.5%,比2005年降低21.0%;單位發(fā)電量二氧化碳排放量約為558克/千瓦時,比上年降低1.2%,比2005年降低35.0%。2006—2021年,通過發(fā)展非化石能源、降低供電煤耗和線損率等措施,電力行業(yè)累計減少二氧化碳排放約215.1億噸,有效減緩了電力二氧化碳排放總量的增長。

2022年,國家相關部門出臺系列政策,推進完善碳市場建設。4月,《中共中央 國務院關于加快建設全國統(tǒng)一大市場的意見》中提出建設全國統(tǒng)一的能源市場以及培育發(fā)展全國統(tǒng)一的生態(tài)環(huán)境市場。6月,生態(tài)環(huán)境部等17部門聯(lián)合印發(fā)《國家適應氣候變化戰(zhàn)略2035》,生態(tài)環(huán)境部等7部門印發(fā)《減污降碳協(xié)同增效實施方案》。8月,科技部等9部門印發(fā)《科技支撐碳達峰碳中和實施方案(2022-2030年)》,國家發(fā)展改革委、國家統(tǒng)計局、生態(tài)環(huán)境部聯(lián)合印發(fā)《關于加快建立統(tǒng)一規(guī)范的碳排放統(tǒng)計核算體系實施方案》。10月,國家能源局印發(fā)《能源碳達峰碳中和標準化提升行動計劃》,市場監(jiān)管總局等9部門聯(lián)合印發(fā)《建立健全碳達峰碳中和標準計量體系實施方案》。黨的二十大報告中提及“完善碳排放統(tǒng)計核算制度,健全碳排放權市場交易制度”。12月,生態(tài)環(huán)境部辦公廳印發(fā)《企業(yè)溫室氣體排放核算方法與報告指南 發(fā)電設施》《企業(yè)溫室氣體排放核查技術指南 發(fā)電設施》。

七、電力體制改革深入推進

undefined

(一)

undefined

頂層設計開啟全國統(tǒng)一電力市場建設新階段

按交易結(jié)算口徑統(tǒng)計,2022年全國市場交易電量共5.25萬億千瓦時,同比增長39%,占全社會用電量比重達60.8%,同比提高15.4個百分點。其中,跨省跨區(qū)市場化交易電量首次超1萬億千瓦時,同比增長近50%。2022年國家電網(wǎng)經(jīng)營區(qū)域市場交易電量達4.16萬億千瓦時,同比增長42.7%;南方電網(wǎng)經(jīng)營區(qū)域市場交易電量0.85萬億千瓦時,同比增長27.4%;內(nèi)蒙古電網(wǎng)經(jīng)營區(qū)域市場交易電量0.24萬億千瓦時,同比增長24.9%。在電力交易機構(gòu)注冊的市場主體數(shù)量首次超過60萬家,同比增長29%。

圖21 全國市場交易電量、增速及占全社會用電量比

國家發(fā)展改革委《關于進一步深化燃煤發(fā)電上網(wǎng)電價市場化改革的通知》明確了有序放開全部燃煤發(fā)電電量上網(wǎng)電價,進一步放開各類電源發(fā)電計劃,加強與分時電價政策銜接。2022年,全國燃煤發(fā)電機組市場平均交易價格達0.449元/千瓦時,較全國平均基準電價上浮約18.3%。全國31個省、市、自治區(qū)進行了分時電價改革,平均價差超過0.7元/千瓦時的有16個省市。

中電聯(lián)數(shù)據(jù)顯示,2022年,全國電力市場中長期電力直接交易電量合計為41407.5億千瓦時,同比增長36.2%。其中,省內(nèi)電力直接交易(含綠電、電網(wǎng)代購)電量合計為40141億千瓦時,省間電力直接交易(外受)電量合計為1266.5億千瓦時,分別占全國電力市場中長期電力直接交易電量的96.9%和3.1%。

(四)

undefined

我國省間電力現(xiàn)貨市場啟動試運行

國家發(fā)展改革委、國家能源局2021年11月正式批復《省間電力現(xiàn)貨交易規(guī)則(試行)》。2022年1月1日,省間電力現(xiàn)貨市場啟動試運行。期間市場運行總體平穩(wěn),市場主體踴躍參與。國家電網(wǎng)公司數(shù)據(jù)顯示,2022年省間現(xiàn)貨市場全年累計交易電量278億千瓦時,日均成交電量0.88億千瓦時,單日最大成交電力超1900萬千瓦。從售電側(cè)來看,21個地區(qū)累計超6000家新能源、火電和水電企業(yè)參與省間現(xiàn)貨售電,其中,風電、火電主要集中在“三北”地區(qū),光伏主要集中在西北、華北地區(qū),水電集中在西南地區(qū)。新能源企業(yè)在省間現(xiàn)貨市場“報量報價”參與交易。從購電側(cè)來看,25個省級電網(wǎng)企業(yè)按照地方政府要求參與省間現(xiàn)貨購電。從電源類型來看,全年火電成交量最多,其次是水電、風電、光伏,春季主要以新能源為主,度夏和度冬期間以火電為主,5—6月、10—11月西南水電大發(fā)時期以水電為主。從交易均價看,現(xiàn)貨市場在夏冬用電高峰時段較高,其余月份均低于中長期市場。2022年全年,省間現(xiàn)貨市場清潔能源累計成交電量133.1億千瓦時,減少風電、光伏棄電47.7億千瓦時,在新能源裝機增長過7000萬千瓦的情況下,仍保持了97%以上的利用率。

(五)

undefined

五個電力現(xiàn)貨試點實現(xiàn)全年試運行

省級現(xiàn)貨市場方面,第一批試點長周期結(jié)算試運行形成了連續(xù)運營的現(xiàn)貨市場。其中,國家電網(wǎng)公司經(jīng)營區(qū)已有20個省級電網(wǎng)開展現(xiàn)貨市場試運行。山西、甘肅、山東、福建、廣東實現(xiàn)2022年現(xiàn)貨市場全年試運行,山西、甘肅現(xiàn)貨市場已連續(xù)結(jié)算試運行近2年。山東實現(xiàn)全國首次儲能項目參與現(xiàn)貨市場,增加調(diào)峰能力50萬千瓦。第二批六個電力現(xiàn)貨試點——上海、江蘇、安徽、遼寧、河南、湖北,已全部啟動模擬試運行。其中江蘇完成了交易規(guī)則發(fā)布、技術支持系統(tǒng)建設、3次模擬試運行和3次結(jié)算試運行,各項工作走在全國第二批現(xiàn)貨市場試點省份的前列。

截至2022年底,我國電力輔助服務實現(xiàn)了6大區(qū)域、33個省區(qū)電網(wǎng)的全覆蓋,統(tǒng)一的輔助服務規(guī)則體系基本形成。通過輔助服務市場化機制,2022年全國共挖掘全系統(tǒng)調(diào)節(jié)能力超過9000萬千瓦,年均促進清潔能源增發(fā)電量超過1000億千瓦時;煤電企業(yè)因為輔助服務獲得補償收益約320億元。

此外,川渝一體化輔助服務市場2022年7月6日正式啟動。當日通過日前市場交易電量118萬千瓦時,川渝兩地調(diào)峰資源首次實現(xiàn)跨省優(yōu)化配置。此后,川渝兩地水電廠、火電廠等市場主體將在市場化機制的激勵下積極參與調(diào)峰資源跨省配置。

國家發(fā)展改革委、國家能源局印發(fā)的《售電公司管理辦法》替代已經(jīng)執(zhí)行了5年的《售電公司準入與退出管理辦法》。新版管理辦法明確了售電公司注冊條件、注冊程序及相關權利與義務等內(nèi)容,共計9章46條。其有三個亮點,一是注冊條件和注冊程序更有針對性,二是更加注重售電公司動態(tài)管理和風險管理,三是啟動保底售電服務,銜接電網(wǎng)企業(yè)代理購電機制。

(文章來源:中能傳媒研究院 本文所引用數(shù)據(jù)均來自權威部門資料。因統(tǒng)計口徑不同等原因,部分數(shù)據(jù)存在相互出入問題,個別較去年版本做了修正,或根據(jù)實際情況進行了調(diào)整。對于不影響總體判斷的數(shù)據(jù),保留了原始引用數(shù)據(jù)。)

我國電力發(fā)展與改革形勢分析(2023)

(中能傳媒能源安全新戰(zhàn)略研究院)

2022年是黨和國家歷史上極為重要的一年,黨的二十大勝利召開,擘畫了全面建設社會主義現(xiàn)代化國家、以中國式現(xiàn)代化全面推進中華民族偉大復興的宏偉藍圖。《2022年國民經(jīng)濟和社會發(fā)展統(tǒng)計公報》顯示,初步核算,2022年我國國內(nèi)生產(chǎn)總值(GDP)比上年增長3.0%;經(jīng)濟規(guī)模突破120萬億元,人均GDP達到85698元,比上年增長3.0%。全年全國萬元國內(nèi)生產(chǎn)總值能耗比上年下降0.1%。

2022年,我國電力消費平穩(wěn)增長。根據(jù)中國電力企業(yè)聯(lián)合會(以下簡稱“中電聯(lián)”)數(shù)據(jù),2022年,全社會用電量86372億千瓦時,同比增長3.6%。受疫情、氣候變化等因素影響,2022年用電量增速回落,為近5年來最低,略低于2020年的4.1%。

注:2022年數(shù)據(jù)來自于中電聯(lián)快報,其他來自中電聯(lián)歷年電力工業(yè)統(tǒng)計數(shù)據(jù),增速系計算所得,如無特殊標注,下同。

2022年各季度全社會用電量總體波動明顯,一、二、三、四季度,全社會用電量同比分別增長5.0%、0.8%、6.0%、2.5%。

2022年,第一產(chǎn)業(yè)和城鄉(xiāng)居民生活用電量實現(xiàn)兩位數(shù)增長。第一產(chǎn)業(yè)用電量1146億千瓦時,同比增長10.4%;第二產(chǎn)業(yè)用電量57001億千瓦時,同比增長1.2%;第三產(chǎn)業(yè)用電量14859億千瓦時,同比增長4.4%;城鄉(xiāng)居民生活用電量13366億千瓦時,同比增長13.8%。

表2 2022年分產(chǎn)業(yè)用電量季度增速情況

一季度,一產(chǎn)、三產(chǎn)用電成為拉動全社會用電增長的主要動力。鄉(xiāng)村電氣化水平的持續(xù)提升,拉動第一產(chǎn)業(yè)用電量保持快速增長。受氣溫偏冷影響,城鄉(xiāng)居民生活用電量增速同比提升。3月多地疫情散發(fā),影響二產(chǎn)三產(chǎn)用電量下滑。進入二季度,各產(chǎn)業(yè)用電增速較一季度有所下滑,二季度受疫情等因素影響,交通運輸/倉儲和郵政業(yè)、住宿和餐飲業(yè)受到?jīng)_擊,三產(chǎn)用電量下降。8月,全國出現(xiàn)大范圍持續(xù)高溫天氣,全國平均氣溫達到近20年歷史同期最高水平,當月居民生活用電量增長33.5%,拉動三季度居民生活用電量快速增長。12月受4次冷空氣過程影響,當月全國平均氣溫為近十年來最低,當月居民生活用電量增長35.0%,拉動四季度居民生活用電量快速增長。電動汽車行業(yè)高速發(fā)展,全年新能源汽車產(chǎn)量同比增長90.5%,新能源車整車制造用電量大幅增長71.7%,拉動全年充換電服務業(yè)用電量同比增長38.1%。

全社會用電量保持平穩(wěn)增長的同時,電力消費結(jié)構(gòu)正日益優(yōu)化。第二產(chǎn)業(yè)用電比重略有收縮,第一產(chǎn)業(yè)、第三產(chǎn)業(yè)、城鄉(xiāng)居民生活用電比重略微擴大。隨著鄉(xiāng)村用電條件持續(xù)改善,高技術及裝備制造業(yè)、充換電服務業(yè)、新興服務業(yè)等進一步快速發(fā)展和城鄉(xiāng)居民生活水平的提高,用電結(jié)構(gòu)將進一步向一產(chǎn)、三產(chǎn)和居民傾斜。

二、電力裝機規(guī)模持續(xù)提升,非化石能源占比首次超過煤電

undefined

(一)

undefined

全國電力裝機規(guī)模25.6億千瓦,同比增長7.8%

我國發(fā)電裝機容量在近十年內(nèi)保持中高速增長。2013—2022年,我國發(fā)電裝機累計容量從12.6億千瓦增長到25.6億千瓦。裝機增速呈波動走勢,2015—2019年,裝機增速呈下降趨勢,至2020年陡然回升,最主要原因是風電、太陽能發(fā)電等新能源新增裝機創(chuàng)歷史新高。2021—2022年電力裝機增速維持相似水平。

(二)

undefined

非化石能源裝機占比近半,可再生能源裝機歷史性超過煤電裝機

表4 2013—2022年全國電力裝機結(jié)構(gòu)(單位:萬千瓦)

非化石能源發(fā)電裝機規(guī)模創(chuàng)歷史新高,在全國電力裝機容量的占比接近一半。從十年歷史數(shù)據(jù)來看,非化石能源裝機比重明顯上升,2022年全口徑非化石能源裝機達12.7億千瓦,同比增長13.8%,占總發(fā)電裝機容量比重為49.6%,同比提高2.6個百分點。2022年可再生能源發(fā)電累計裝機容量達到12.13億千瓦,在全國發(fā)電總裝機容量占比達47.3%,較2021年提高2.5個百分點。

2022年,全國新增發(fā)電裝機容量19974萬千瓦,同比增長11.5%,較2021年提高近18個百分點。全年可再生能源新增裝機1.52億千瓦,占全國新增發(fā)電裝機的76.2%,已成為我國電力新增裝機的主體。其中,新增水電、風電、太陽能發(fā)電2387、3763、8741萬千瓦,核電228萬千瓦,生物質(zhì)334萬千瓦,火電裝機4471萬千瓦。新增非化石能源發(fā)電裝機容量1.6億千瓦,占新增發(fā)電裝機總?cè)萘康谋戎貫?0.1%。2022年分布式光伏新增裝機5111萬千瓦,占當年光伏新增裝機58%以上。

圖7 2018—2022年全國新增電力裝機結(jié)構(gòu)對比(單位:萬千瓦)

●新增火電裝機

●新增新能源裝機

2022年,全國太陽能發(fā)電新增裝機8741萬千瓦,全國光伏新增并網(wǎng)裝機8740.8萬千瓦,其中,集中式光伏電站3629.4萬千瓦、分布式光伏5111.4萬千瓦。分布式光伏新增發(fā)電裝機約占全部光伏新增的58%以上,分布式發(fā)展成為風電光伏發(fā)展主要方式。戶用光伏繼2020年首次超過1000萬千瓦后,2022年達2524.6萬千瓦。從全國光伏新增裝機布局看,裝機占比較高的區(qū)域為華北、華東和華中地區(qū)。

圖9 2013—2022年新增風電、太陽能發(fā)電裝機情況(單位:萬千瓦)

●新增水電裝機

據(jù)國家統(tǒng)計局數(shù)據(jù),2022年,全國發(fā)電量88487.1億千瓦時,同比增長3.7%。非化石能源發(fā)電量占總發(fā)電量的比重為36.2%,同比提高1.7個百分點。火電發(fā)電量同比增長1.4%,占總發(fā)電量的比重為66.6%,同比降低1.5個百分點。另據(jù)國家能源局數(shù)據(jù),全國可再生能源發(fā)電量2.7萬億千瓦時,占全國發(fā)電量的31.3%、占全國新增發(fā)電量的81%,已成為我國新增發(fā)電量的主體。其中,風電、光伏發(fā)電量達到1.19萬億千瓦時。

圖12 2017—2022年全國發(fā)電量及非化石能源發(fā)電占比情況(單位:億千瓦時,%)

(二)

undefined

全國發(fā)電設備利用小時同比降低126小時,水電利用小時數(shù)大幅下降

表5 2013—2022年發(fā)電設備利用小時數(shù)(單位:小時)

從近十年全國發(fā)電設備平均利用小時來看,總體呈下降趨勢,2015年下降至4000小時內(nèi)后平穩(wěn)在3800小時附近。2022年全國發(fā)電設備利用小時數(shù)同比降低126小時。受來水偏枯影響,水電利用小時數(shù)同比減少194小時,為2014年以來年度最低;核電同比降低186小時;并網(wǎng)風電同比降低9小時;并網(wǎng)太陽能發(fā)電同比提高56小時;火電利用小時數(shù)近五年保持在4300小時上下。

圖13 2013—2022年不同電源發(fā)電設備利用小時變動情況

全年水電、核電、風電、太陽能發(fā)電等清潔能源發(fā)電量29599億千瓦時,比上年增長8.5%。全國主要流域水能利用率98.7%、風電平均利用率96.8%、光伏發(fā)電平均利用率98.3%。

全國光伏發(fā)電利用率與上年基本持平。蒙西、青海等地光伏消納水平顯著提升,利用率同比分別提升0.9和4.9個百分點。北京、天津、上海、江蘇、浙江、安徽、福建、江西、湖北、湖南、重慶、四川、廣東、廣西、海南等15個省(區(qū)、市)光伏100%消納。河北(98.0%)、蒙西(97.4%)、陜西(97.8%)、青海(91.1%)、寧夏(97.4%)、新疆(97.2%)、西藏(80.0%)七個地區(qū)光伏利用率低于全國平均水平。

(一)

undefined

電網(wǎng)投運總規(guī)模平穩(wěn)增長

從新增量看,2022年全國新增220千伏及以上變電設備容量25839萬千伏安,比上年多投產(chǎn)1505萬千伏安,同比增長6.3%;新增220千伏及以上輸電線路長度38967千米,較上年多投產(chǎn)6747千米,同比增長21.2%。

圖14 2012—2021年220千伏及以上變電設備容量情況(單位:萬千伏安,%)

2021年、2022年,220千伏及以上變電設備容量增速維持在5%左右,220千伏及以上輸電線路回路長度增速維持在4%上下。新增規(guī)模中,變電設備容量增量位于近十年次高點,輸電線路回路長度增量為近十年第三高點。

“十四五”以來,我國重大輸電通道工程建設穩(wěn)步推進,2022年共建成投運5條特高壓工程。至2022年底,我國共建成投運36項特高壓線路。國家電網(wǎng)建成投運16項交流特高壓,16項直流特高壓;南方電網(wǎng)建成投運4項直流特高壓。其中,南陽-荊門-長沙、駐馬店-南陽、荊門-武漢、南昌-長沙構(gòu)成“E”字型,是華中“日”字型特高壓交流環(huán)網(wǎng)的重要組成部分。

表7 我國已建成投運特高壓工程

(來源:根據(jù)公開信息整理,可能與實情略有出入)

此外,2022年9月,國家“十四五”發(fā)展規(guī)劃重點電力項目——閩粵聯(lián)網(wǎng)工程正式投運,實現(xiàn)福建和廣東電網(wǎng)互聯(lián)互通、余缺互濟、應急互備。該工程是繼三峽-廣東±500千伏高壓直流工程之后,國家電網(wǎng)與南方電網(wǎng)的第二條互聯(lián)通道。

2022年3月30日,國家能源局召開2022年提升“獲得電力”服務水平工作推進會,對“獲得電力”工作進行再動員、再部署、再落實,確保《國家發(fā)展改革委 國家能源局關于全面提升“獲得電力”服務水平 持續(xù)優(yōu)化用電營商環(huán)境的意見》各項目標任務按期完成。

數(shù)據(jù)顯示,2022年全面完成“獲得電力”服務水平主要目標任務,基本實現(xiàn)用電報裝“三零”“三省”服務全覆蓋,累計為電力用戶節(jié)省辦電投資超過1800億元。

五、電力投資持續(xù)攀升,電源占比增加

undefined

2022年,全國電力投資總額持續(xù)攀升,同比增長13.3%,為近十年最高水平。電源投資占比有較大幅度增加,火電投資持續(xù)回升,占據(jù)電源投資的12.6%。

2022年,全國電力工程建設投資完成額達12220億元,同比增長13.3%。其中,電源基本建設投資完成7208億元,電網(wǎng)基本建設投資完成5012億元。

2018年以來,電力工程建設投資額連年增長。“十二五”期間年均投資約為7800億元,“十三五”期間年均投資約為8900億元。“十四五”以來,電力工程建設連續(xù)兩年創(chuàng)新高,年均11503億元。

2022年全國電源基本建設投資占電力投資的比重為59%,較上年增加5.6個百分點;電網(wǎng)基本建設投資占電力投資的比重為41%。

(三)

undefined

火電投資有所回升

“十二五”以來,我國新能源投資力度加大。2019—2021年受平價上網(wǎng)政策影響,風電、太陽能發(fā)電投資猛增,2019年、2020年、2021年兩者投資占電源投資總額的比重分別為47.4%、61.9%、58.8%。2021年四季度以來,基于火電“壓艙石”角色及調(diào)峰電源的重要性,火電保供地位凸顯,火電核準裝機速度明顯加快。

圖18 2013—2022年不同電源投資情況(單位:億元)

六、主要能耗指標持續(xù)下降,碳排放量增長有效減少

undefined

2022年,6000千瓦及以上電廠供電標準煤耗、全國線損率等主要能耗指標持續(xù)下降。燃煤電廠超低排放改造穩(wěn)步推進,污染物排放下降明顯,電力行業(yè)碳排放量增長有效減少,碳市場建設相關政策體系不斷完善。

據(jù)中電聯(lián)快報數(shù)據(jù),2022年全國6000千瓦及以上電廠供電標準煤耗301.5克/千瓦時,同比降低0.1克/千瓦時,較2013年下降了19.5克/千瓦時。

圖19 2013—2022年供電煤耗和降幅(單位:克/千瓦時)

(二)

undefined

全國線損率持續(xù)下降,2022年控制在5%以內(nèi)

2022年廠用電率尚未見公開數(shù)據(jù),但從近十年數(shù)據(jù)看,總體呈現(xiàn)下降趨勢。2021年,全國6000千瓦及以上電廠廠用電率4.36%,比上年降低0.29個百分點。其中,水電0.26%,比上年升高0.01個百分點,火電5.59%,比上年下降0.39個百分點。

圖20 2013—2022年全國線損率情況

目前,我國火電廠超低排放、大型垃圾焚燒、燃煤煙氣治理技術裝備達到世界領先水平,已建成世界上最大的超低排放火電廠群。據(jù)悉,“十三五”以來,得益于技術的進步,我國燃煤電廠超低排放改造了9.5億千瓦。

近十年來,污染物排放下降明顯。煙塵排放總量由2012年的151萬噸下降到2021年的12.3萬噸,單位火電發(fā)電量的煙塵排放量由每千瓦時0.39克下降到0.022克;二氧化硫排放總量由2012年的883萬噸下降到2021年的54.7萬噸,單位火電發(fā)電量的二氧化硫排放量由每千瓦時2.26克下降到0.101克;氮氧化物排放總量由2012年的948萬噸下降到2021年的86.2萬噸,單位火電發(fā)電量的氮氧化物排放量由2012年每千瓦時2.4克下降到2020年的0.152克。

注:2016年數(shù)據(jù)來源于國家能源局發(fā)布資料,其他數(shù)據(jù)來自中電聯(lián)歷年《中國電力行業(yè)年度發(fā)展報告》。統(tǒng)計范圍為全國裝機容量6000千瓦及以上火電廠。

表11 2012—2021年單位火電發(fā)電量的排放量(單位:克/千瓦時)

注:數(shù)據(jù)來源于中電聯(lián)歷年《中國電力行業(yè)年度發(fā)展報告》。

電力行業(yè)碳排放量增長有效減少。據(jù)中電聯(lián)數(shù)據(jù),2021年全國單位火電發(fā)電量二氧化碳排放量約為828克/千瓦時,比上年降低0.5%,比2005年降低21.0%;單位發(fā)電量二氧化碳排放量約為558克/千瓦時,比上年降低1.2%,比2005年降低35.0%。2006—2021年,通過發(fā)展非化石能源、降低供電煤耗和線損率等措施,電力行業(yè)累計減少二氧化碳排放約215.1億噸,有效減緩了電力二氧化碳排放總量的增長。

2022年,國家相關部門出臺系列政策,推進完善碳市場建設。4月,《中共中央 國務院關于加快建設全國統(tǒng)一大市場的意見》中提出建設全國統(tǒng)一的能源市場以及培育發(fā)展全國統(tǒng)一的生態(tài)環(huán)境市場。6月,生態(tài)環(huán)境部等17部門聯(lián)合印發(fā)《國家適應氣候變化戰(zhàn)略2035》,生態(tài)環(huán)境部等7部門印發(fā)《減污降碳協(xié)同增效實施方案》。8月,科技部等9部門印發(fā)《科技支撐碳達峰碳中和實施方案(2022-2030年)》,國家發(fā)展改革委、國家統(tǒng)計局、生態(tài)環(huán)境部聯(lián)合印發(fā)《關于加快建立統(tǒng)一規(guī)范的碳排放統(tǒng)計核算體系實施方案》。10月,國家能源局印發(fā)《能源碳達峰碳中和標準化提升行動計劃》,市場監(jiān)管總局等9部門聯(lián)合印發(fā)《建立健全碳達峰碳中和標準計量體系實施方案》。黨的二十大報告中提及“完善碳排放統(tǒng)計核算制度,健全碳排放權市場交易制度”。12月,生態(tài)環(huán)境部辦公廳印發(fā)《企業(yè)溫室氣體排放核算方法與報告指南 發(fā)電設施》《企業(yè)溫室氣體排放核查技術指南 發(fā)電設施》。

七、電力體制改革深入推進

undefined

(一)

undefined

頂層設計開啟全國統(tǒng)一電力市場建設新階段

按交易結(jié)算口徑統(tǒng)計,2022年全國市場交易電量共5.25萬億千瓦時,同比增長39%,占全社會用電量比重達60.8%,同比提高15.4個百分點。其中,跨省跨區(qū)市場化交易電量首次超1萬億千瓦時,同比增長近50%。2022年國家電網(wǎng)經(jīng)營區(qū)域市場交易電量達4.16萬億千瓦時,同比增長42.7%;南方電網(wǎng)經(jīng)營區(qū)域市場交易電量0.85萬億千瓦時,同比增長27.4%;內(nèi)蒙古電網(wǎng)經(jīng)營區(qū)域市場交易電量0.24萬億千瓦時,同比增長24.9%。在電力交易機構(gòu)注冊的市場主體數(shù)量首次超過60萬家,同比增長29%。

圖21 全國市場交易電量、增速及占全社會用電量比

國家發(fā)展改革委《關于進一步深化燃煤發(fā)電上網(wǎng)電價市場化改革的通知》明確了有序放開全部燃煤發(fā)電電量上網(wǎng)電價,進一步放開各類電源發(fā)電計劃,加強與分時電價政策銜接。2022年,全國燃煤發(fā)電機組市場平均交易價格達0.449元/千瓦時,較全國平均基準電價上浮約18.3%。全國31個省、市、自治區(qū)進行了分時電價改革,平均價差超過0.7元/千瓦時的有16個省市。

中電聯(lián)數(shù)據(jù)顯示,2022年,全國電力市場中長期電力直接交易電量合計為41407.5億千瓦時,同比增長36.2%。其中,省內(nèi)電力直接交易(含綠電、電網(wǎng)代購)電量合計為40141億千瓦時,省間電力直接交易(外受)電量合計為1266.5億千瓦時,分別占全國電力市場中長期電力直接交易電量的96.9%和3.1%。

(四)

undefined

我國省間電力現(xiàn)貨市場啟動試運行

國家發(fā)展改革委、國家能源局2021年11月正式批復《省間電力現(xiàn)貨交易規(guī)則(試行)》。2022年1月1日,省間電力現(xiàn)貨市場啟動試運行。期間市場運行總體平穩(wěn),市場主體踴躍參與。國家電網(wǎng)公司數(shù)據(jù)顯示,2022年省間現(xiàn)貨市場全年累計交易電量278億千瓦時,日均成交電量0.88億千瓦時,單日最大成交電力超1900萬千瓦。從售電側(cè)來看,21個地區(qū)累計超6000家新能源、火電和水電企業(yè)參與省間現(xiàn)貨售電,其中,風電、火電主要集中在“三北”地區(qū),光伏主要集中在西北、華北地區(qū),水電集中在西南地區(qū)。新能源企業(yè)在省間現(xiàn)貨市場“報量報價”參與交易。從購電側(cè)來看,25個省級電網(wǎng)企業(yè)按照地方政府要求參與省間現(xiàn)貨購電。從電源類型來看,全年火電成交量最多,其次是水電、風電、光伏,春季主要以新能源為主,度夏和度冬期間以火電為主,5—6月、10—11月西南水電大發(fā)時期以水電為主。從交易均價看,現(xiàn)貨市場在夏冬用電高峰時段較高,其余月份均低于中長期市場。2022年全年,省間現(xiàn)貨市場清潔能源累計成交電量133.1億千瓦時,減少風電、光伏棄電47.7億千瓦時,在新能源裝機增長過7000萬千瓦的情況下,仍保持了97%以上的利用率。

(五)

undefined

五個電力現(xiàn)貨試點實現(xiàn)全年試運行

省級現(xiàn)貨市場方面,第一批試點長周期結(jié)算試運行形成了連續(xù)運營的現(xiàn)貨市場。其中,國家電網(wǎng)公司經(jīng)營區(qū)已有20個省級電網(wǎng)開展現(xiàn)貨市場試運行。山西、甘肅、山東、福建、廣東實現(xiàn)2022年現(xiàn)貨市場全年試運行,山西、甘肅現(xiàn)貨市場已連續(xù)結(jié)算試運行近2年。山東實現(xiàn)全國首次儲能項目參與現(xiàn)貨市場,增加調(diào)峰能力50萬千瓦。第二批六個電力現(xiàn)貨試點——上海、江蘇、安徽、遼寧、河南、湖北,已全部啟動模擬試運行。其中江蘇完成了交易規(guī)則發(fā)布、技術支持系統(tǒng)建設、3次模擬試運行和3次結(jié)算試運行,各項工作走在全國第二批現(xiàn)貨市場試點省份的前列。

截至2022年底,我國電力輔助服務實現(xiàn)了6大區(qū)域、33個省區(qū)電網(wǎng)的全覆蓋,統(tǒng)一的輔助服務規(guī)則體系基本形成。通過輔助服務市場化機制,2022年全國共挖掘全系統(tǒng)調(diào)節(jié)能力超過9000萬千瓦,年均促進清潔能源增發(fā)電量超過1000億千瓦時;煤電企業(yè)因為輔助服務獲得補償收益約320億元。

此外,川渝一體化輔助服務市場2022年7月6日正式啟動。當日通過日前市場交易電量118萬千瓦時,川渝兩地調(diào)峰資源首次實現(xiàn)跨省優(yōu)化配置。此后,川渝兩地水電廠、火電廠等市場主體將在市場化機制的激勵下積極參與調(diào)峰資源跨省配置。

國家發(fā)展改革委、國家能源局印發(fā)的《售電公司管理辦法》替代已經(jīng)執(zhí)行了5年的《售電公司準入與退出管理辦法》。新版管理辦法明確了售電公司注冊條件、注冊程序及相關權利與義務等內(nèi)容,共計9章46條。其有三個亮點,一是注冊條件和注冊程序更有針對性,二是更加注重售電公司動態(tài)管理和風險管理,三是啟動保底售電服務,銜接電網(wǎng)企業(yè)代理購電機制。

(本文所引用數(shù)據(jù)均來自權威部門資料。因統(tǒng)計口徑不同等原因,部分數(shù)據(jù)存在相互出入問題,個別較去年版本做了修正,或根據(jù)實際情況進行了調(diào)整。對于不影響總體判斷的數(shù)據(jù),保留了原始引用數(shù)據(jù)。)

官方微信售電那點事兒")

責任編輯:張桂庭

-

2023年8月9日南方(以廣東起步)電力現(xiàn)貨市場結(jié)算運行日報

2023-08-10電力現(xiàn)貨市場 -

四川售電市場 | 0.92885元/千瓦時!8月“打捆非水電”高價催生的需求!

2023-08-10四川售電市場 -

2023年西班牙電力市場展望更新:新的政策目標

2023-08-09電力市場

-

安徽電力零售市場成長道路上的一些事兒

2023-08-03安徽電力零售市場 -

2023年7月下旬江蘇電力市場月內(nèi)掛牌交易結(jié)果公布

2023-08-03江蘇電力市場 -

山東省夏季短期負荷分析

2023-08-02夏季短期負荷

-

2023年8月9日南方(以廣東起步)電力現(xiàn)貨市場結(jié)算運行日報

2023-08-10電力現(xiàn)貨市場 -

四川售電市場 | 0.92885元/千瓦時!8月“打捆非水電”高價催生的需求!

2023-08-10四川售電市場 -

云南電力市場2023年上半年運行總結(jié)及2023年下半年預測分析報告:上半年共成交電量819.46億千瓦時

2023-08-09云南電力市場

-

限價調(diào)整之后的省間現(xiàn)貨走勢

2023-08-02省間現(xiàn)貨走勢 -

負電價到底是好是壞?背后的邏輯是怎樣的呢?

2023-08-01負電價 -

酷暑炎炎 電價何時能降?

2023-07-29電價

-

辦公布云南能源監(jiān)管專家?guī)鞂<颐麊? target=") 云南能監(jiān)辦公布云南能源監(jiān)管專家?guī)鞂<颐麊?/a>

2023-05-05云南能源監(jiān)管專家

云南能監(jiān)辦公布云南能源監(jiān)管專家?guī)鞂<颐麊?/a>

2023-05-05云南能源監(jiān)管專家

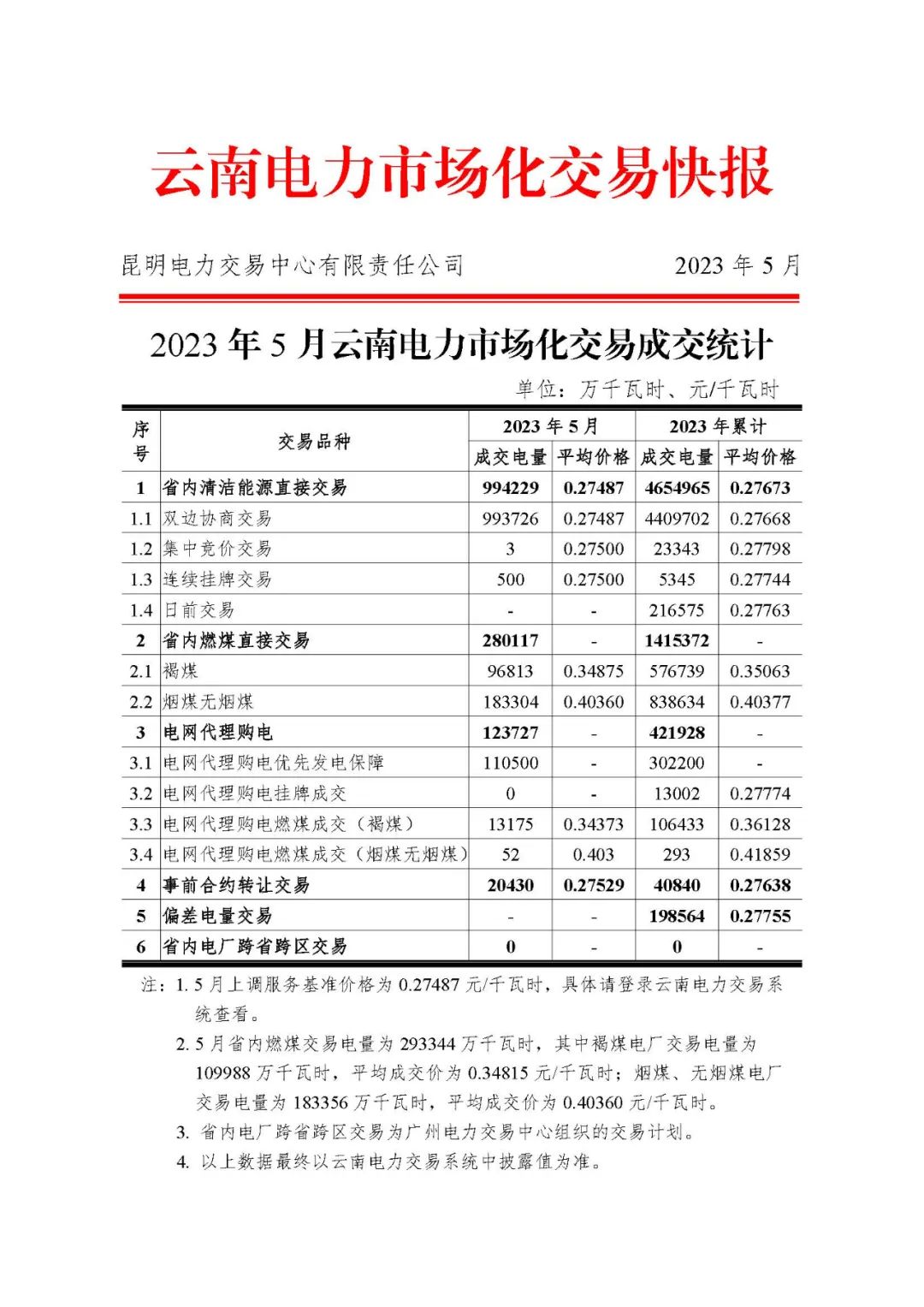

云南電力市場化交易快報(2023年5月)

昆明電力交易中心:已投產(chǎn)的新增合規(guī)光伏電廠4月20日前完成電力市場注冊

-

貴州進一步組織做好電網(wǎng)企業(yè)代理購電工作:完善新增損益分攤(分享)機制

-

新疆源網(wǎng)荷儲一體化項目注冊服務指南意見征意見

2023-06-26源網(wǎng)荷儲一體化 -

湖南電網(wǎng)第三監(jiān)管周期輸配電價及有關事項明確(附解讀)

2023-05-27輸配電價

-

市場及媒體合作

專業(yè)配售電平臺

業(yè)務郵箱:web@sgcio.com投稿郵箱

web@sgcio.com -

大云網(wǎng)微信

-

大云網(wǎng)QQ群