新能源高滲透率下輔助服務(wù)市場的思與變

新能源資源的隨機(jī)波動(dòng)性、間歇性,新能源發(fā)電并網(wǎng)設(shè)備的低抵抗性、弱支撐性客觀存在。為維護(hù)電力系統(tǒng)的安全穩(wěn)定運(yùn)行,調(diào)頻、調(diào)峰、調(diào)壓、備用、黑啟動(dòng)等輔助服務(wù)需求日益增加。因此,隨著新能源滲透率提升,需要探索新能源滲透率提升對輔助服務(wù)成本的影響。筆者基于國外電力市場運(yùn)行時(shí)間較長、輔助服務(wù)品種較為豐富、且部分國家或TSO新能源滲透率已達(dá)到較高水平的背景,研究國外新能源滲透率提升對輔助服務(wù)成本的影響,能夠?yàn)榻鉀Q我國輔助服務(wù)產(chǎn)品的劃分、定價(jià)機(jī)制設(shè)計(jì)等輔助服務(wù)市場建設(shè)關(guān)鍵問題提供參考與指導(dǎo)。

(來源:微信公眾號“中國電力企業(yè)管理” 作者:李陽等)

國外新能源滲透率提升

對輔助服務(wù)市場的影響

新能源滲透率提升造成

英國輔助服務(wù)市場規(guī)模增大

英國輔助服務(wù)市場的發(fā)展與英國電力市場的改革緊密相連。英國電力市場自1990年開始改革,英國國家電網(wǎng)于同年開始在英格蘭及威爾士開展輔助服務(wù)相關(guān)交易。當(dāng)時(shí)的輔助服務(wù)品種主要包含頻率響應(yīng)、無功服務(wù)及商業(yè)服務(wù)等品種。隨后在2001年,英國電力市場從全電量競價(jià)的強(qiáng)制性發(fā)電側(cè)競爭市場POOL模式向雙邊交易為主、市場主體自愿參與的新電力交易機(jī)制(NETA)模式轉(zhuǎn)變。由于此時(shí)英國電力市場雙邊交易比重占比攀升,為提升系統(tǒng)調(diào)度效率,維護(hù)電力系統(tǒng)安全穩(wěn)定運(yùn)行,英國電力市場設(shè)立平衡機(jī)制。英國電力系統(tǒng)運(yùn)營商通過該機(jī)制保證每時(shí)刻電力供需平衡。在平衡市場中,系統(tǒng)運(yùn)營商接受所有市場參與者的報(bào)價(jià)及投標(biāo),以實(shí)現(xiàn)實(shí)時(shí)平衡。同時(shí)電力系統(tǒng)運(yùn)營商也可提前與市場主體簽訂合約,保證系統(tǒng)安全高效運(yùn)行。此時(shí),英國電力市場中備用容量服務(wù)和電能量市場交易是分開的,沒有進(jìn)行統(tǒng)一優(yōu)化,在操作上較為簡單。

2005年,英國國家電網(wǎng)將新電力交易機(jī)制(NETA)模式推廣至全國,在全國范圍內(nèi)形成統(tǒng)一的競爭性電力市場(BETTA),由英國電網(wǎng)公司統(tǒng)一負(fù)責(zé)系統(tǒng)調(diào)度交易和平衡市場運(yùn)營。2011年7月,英國能源部正式發(fā)布《電力市場化改革白皮書》。2013年,英國頒布《2013年能源法案》,開始實(shí)施新一輪電力市場改革,主要內(nèi)容包括對可再生能源為主的電源引入固定電價(jià)和差價(jià)合約相結(jié)合的機(jī)制、建立容量市場等。隨著英國電力市場改革不斷推進(jìn),英國平衡機(jī)制下輔助服務(wù)交易品種也在擴(kuò)充,當(dāng)前英國電力平衡市場主流的輔助服務(wù)交易品種(如表1所示)。

2019年,英國通過《氣候變化法案》,明確2050年脫碳的目標(biāo),但由于新型冠狀病毒肺炎疫情的流行及俄烏沖突導(dǎo)致的能源供需急劇變化讓英國的能源轉(zhuǎn)型備受挑戰(zhàn),圖1為1990~2021年英國電源結(jié)構(gòu)變化情況,2021年英國全國發(fā)電出力相較于2020年下降1.4個(gè)百分點(diǎn)。同時(shí),受極端天氣影響,新能源出力占比由2020年的43.2%下降至2021年的39.7%。但新能源出力占比依然較前幾年有較大的提升。

筆者結(jié)合英國國家電網(wǎng)月度平衡服務(wù)公開數(shù)據(jù),統(tǒng)計(jì)了近30年英國輔助服務(wù)市場規(guī)模,圖2為英國輔助服務(wù)市場規(guī)模發(fā)展情況。2019年以前,隨著新能源滲透率不斷提升,英國輔助服務(wù)市場規(guī)模穩(wěn)步提升,但由于2020年以來新能源滲透率不斷提升以及新型冠狀病毒肺炎疫情流行引起的負(fù)荷水平降低的雙重影響,英國輔助服務(wù)市場規(guī)模急劇擴(kuò)張。據(jù)公開數(shù)據(jù)顯示,在2020年5~7月,為應(yīng)對電網(wǎng)慣性水平持續(xù)下降以及電壓穩(wěn)定性等問題,英國系統(tǒng)運(yùn)營商不得不采購大量輔助服務(wù),輔助服務(wù)成本較2019年同期增加了2億英鎊。

英國為實(shí)現(xiàn)2050年的脫碳目標(biāo),將快速推進(jìn)風(fēng)、光新能源建設(shè)及并網(wǎng),可再生能源滲透率也將隨之提升。這將會(huì)在未來幾十年重現(xiàn)甚至加劇2020年疫情封鎖期間面臨的運(yùn)營挑戰(zhàn)。英國國家電網(wǎng)與倫敦帝國理工學(xué)院通過頻率保障調(diào)度模型仿真預(yù)測了未來英國在實(shí)現(xiàn)零碳排放目標(biāo)過程中可能面臨的挑戰(zhàn)。到2030年,英國輔助服務(wù)在總系統(tǒng)運(yùn)營成本中所占的份額將由2015年的2%提升至15%。

新能源滲透率提升造成

澳洲輔助服務(wù)單位成本上升

澳大利亞電力市場分為國家電力市場(NEM)和批發(fā)電力市場(WEM),除西澳大利亞州采用批發(fā)電力市場外,其他州執(zhí)行國家電力市場。2001年起,澳大利亞電力工業(yè)結(jié)構(gòu)重組并構(gòu)建統(tǒng)一電力市場體系,此時(shí)國家電力市場的輔助服務(wù)品種主要包含頻率控制輔助服務(wù)(FCAS)。2009年,澳大利亞重新建立電力監(jiān)管體系,國家電力市場的輔助服務(wù)品種進(jìn)行相應(yīng)的擴(kuò)充。截至2022年,澳大利亞國家電力市場的輔助服務(wù)品種如表2所示。

由于氣候變化等問題,澳大利亞與其他國家一樣,其國家電力市場也在經(jīng)歷電源的結(jié)構(gòu)性、供給側(cè)調(diào)整。在此階段,可再生能源投資政策的不連續(xù)性以及約500萬千瓦的老舊燃煤電廠的無序退出,導(dǎo)致了電力中長期及現(xiàn)貨價(jià)格大幅上漲。2016~2021年,澳大利亞國家電力市場經(jīng)歷了較長的投資周期,電力系統(tǒng)中新增并網(wǎng)1600萬千瓦的大型可再生能源發(fā)電站(以及額外的800萬千瓦的屋頂光伏項(xiàng)目)。

伴隨著大規(guī)模新能源并網(wǎng)以及電源結(jié)構(gòu)的顯著變化,澳大利亞電力系統(tǒng)頻率急劇惡化。在原有的電源結(jié)構(gòu)下,以頻率控制輔助服務(wù)(FCAS)為主的輔助服務(wù),由于電力系統(tǒng)的穩(wěn)定性以及各類同步電源提供輔助服務(wù)資源的充裕性,其價(jià)格一直處于較低的水平。2016年以前,澳大利亞國家電力市場中頻率控制輔助服務(wù)通常占全年電力市場交易額的0.5%以下。圖3為2010~2022年的澳大利亞國家電力市場頻率控制輔助服務(wù)市場價(jià)格,其中2003~2005年頻率輔助服務(wù)成本為1.6美元/兆瓦時(shí),備用輔助服務(wù)成本為4美元/兆瓦時(shí),而2006~2021年,頻率輔助服務(wù)成本躍升至26美元/兆瓦時(shí),備用輔助服務(wù)成本躍升至23美元/兆瓦時(shí)。

新能源滲透率提升造成

德國輔助服務(wù)成本占比提升

1990 年代和 2000 年代,大部分歐洲國家都建立了電力市場。德國的電力市場自由化是始于1990 年代多項(xiàng)努力的成果,隨著《能源產(chǎn)業(yè)法》(EnWG)的修訂而成形。德國過去的能源結(jié)構(gòu)與中國相似,主要是以傳統(tǒng)化石能源為主導(dǎo)的電力系統(tǒng),利用以傳統(tǒng)能源為燃料的同步發(fā)電機(jī)進(jìn)行穩(wěn)壓、提供慣量,以及維持頻率穩(wěn)定,從而維持電力系統(tǒng)的穩(wěn)定性。2000 年,德國頒布了第一部《可再生能源法(EEG)》,自此發(fā)起了能源轉(zhuǎn)型。轉(zhuǎn)型很快就影響到了能量實(shí)時(shí)平衡/調(diào)度、頻率等各個(gè)層面上的系統(tǒng)運(yùn)行,帶來了越來越多的挑戰(zhàn)。

對此,德國通過二十余年對輔助服務(wù)機(jī)制的優(yōu)化,交易品種的不斷細(xì)分,并于2020年啟動(dòng)能源平衡市場,并在能源平衡市場中開展相應(yīng)輔助服務(wù)品種的交易,目前德國輔助服務(wù)交易品種主要包含頻率響應(yīng)、快速備用、無功支撐及黑啟動(dòng)能力。

伴隨著新能源滲透率的持續(xù)提升,德國輔助服務(wù)成本的占比也日益提升。同時(shí)也造成以風(fēng)、光為主的新能源并網(wǎng)成本不斷增加。當(dāng)新能源滲透率達(dá)到40%時(shí)(中低滲透率),以風(fēng)、光為主的新能源并網(wǎng)的成本在1.6~49美元/兆瓦時(shí);而以風(fēng)、光為主的新能源并網(wǎng)成本隨著新能源滲透率提高而顯著增加,在滲透率達(dá)到80%~100%時(shí)并網(wǎng)成本高達(dá)133美元/兆瓦時(shí)。

我國輔助服務(wù)市場建設(shè)現(xiàn)狀

我國現(xiàn)行的輔助服務(wù)品種劃分依據(jù)主要為2021年修訂的《電力輔助服務(wù)管理辦法》。各類電力輔助服務(wù)品種補(bǔ)償機(jī)制如表3所示,主要包含有功平衡服務(wù)、無功平衡服務(wù)以及事故應(yīng)急恢復(fù)服務(wù)。各區(qū)域、省內(nèi)的輔助服務(wù)補(bǔ)償機(jī)制主要包含基本輔助服務(wù)、輔助服務(wù)固定補(bǔ)償以及輔助服務(wù)市場交易。基本輔助服務(wù)以及輔助服務(wù)的固定補(bǔ)償主要參照各區(qū)域以及部分省內(nèi)頒布的“兩個(gè)細(xì)則”進(jìn)行考核以及補(bǔ)償。圖4為目前我國國家電網(wǎng)及南方電網(wǎng)經(jīng)營區(qū)下各區(qū)域、各省份在開展的省間、省內(nèi)輔助服務(wù)市場交易品種。

我國新一輪電力體制改革已開展多年,第一、二批現(xiàn)貨試點(diǎn)省份已成功開展模擬試運(yùn)行、結(jié)算試運(yùn)行,并逐步進(jìn)行長周期結(jié)算連續(xù)試運(yùn)行,各省區(qū)也在逐步推動(dòng)調(diào)峰輔助服務(wù)與現(xiàn)貨市場深度融合。

我國輔助服務(wù)

應(yīng)對新能源滲透率提升的思考

截至2022年,我國風(fēng)電、光伏發(fā)電量突破1萬億千瓦時(shí),達(dá)到1.19萬億千瓦時(shí),較2021年增加2073億千瓦時(shí),同比增長21%,占全社會(huì)用電量的13.8%。同時(shí)風(fēng)電、光伏發(fā)電新增裝機(jī)突破1.2億千瓦,占全國新增發(fā)電裝機(jī)的六成有余。在不遠(yuǎn)的將來,風(fēng)電、光伏新能源滲透率會(huì)持續(xù)上升。通過前文分析英國、澳洲、美國等成熟電力市場下新能源滲透率提升對當(dāng)?shù)剌o助服務(wù)市場的影響,結(jié)合當(dāng)前我國輔助服務(wù)交易品種、補(bǔ)償機(jī)制改革現(xiàn)狀,筆者對我國輔助服務(wù)市場的建設(shè)與發(fā)展有以下三點(diǎn)思考:

一是輔助服務(wù)市場的交易品種有待探索。當(dāng)具有隨機(jī)波動(dòng)性的新能源滲透率持續(xù)上升時(shí),電力系統(tǒng)的頻率穩(wěn)定性、暫態(tài)過電壓水平、慣性能力、穩(wěn)態(tài)電壓支撐能力、備用需求等將受到嚴(yán)重挑戰(zhàn)。我國輔助服務(wù)市場交易品種需要結(jié)合電力市場的實(shí)際情況持續(xù)優(yōu)化,擴(kuò)充輔助服務(wù)類型,包括系統(tǒng)慣性、爬坡、無功等交易品種。

二是輔助服務(wù)市場的交易需求有待釋放。我國當(dāng)前輔助服務(wù)市場總規(guī)模占比較少,以各區(qū)域2019年一季度電力輔助服務(wù)補(bǔ)償費(fèi)用占上網(wǎng)費(fèi)用比重為例,各區(qū)域輔助服務(wù)補(bǔ)償費(fèi)用占上網(wǎng)費(fèi)用不超過3%。開設(shè)省內(nèi)輔助服務(wù)市場后,輔助服務(wù)總成交量占電力市場總成交量也不足2%。在我國傳統(tǒng)火電資源逐步減少及儲能等新型輔助服務(wù)成本較高背景下,應(yīng)尋求釋放輔助服務(wù)市場交易需求的各項(xiàng)途徑。

三是輔助服務(wù)市場的市場規(guī)模有待提升。風(fēng)電、光伏新能源的邊際成本較低,在參與以變動(dòng)成本為主的電力現(xiàn)貨市場中報(bào)價(jià)具備優(yōu)勢,通常在市場出清計(jì)算中可實(shí)現(xiàn)全額消納。當(dāng)前我國現(xiàn)貨市場中,新能源主要以保障性收購、新能源機(jī)組自報(bào)價(jià)、跨區(qū)交易等方式參與市場,保證新能源的優(yōu)先和完全消納。隨著新能源滲透率的持續(xù)提升,存在對輔助服務(wù)價(jià)值度量不足的問題,因此應(yīng)提升輔助服務(wù)交易的市場規(guī)模以達(dá)到提升輔助服務(wù)機(jī)制潛在價(jià)值的目的。

本文刊載于《中國電力企業(yè)管理》2023年06期,作者李陽、史岳、王江波供職于國網(wǎng)河南省電力公司,作者紀(jì)明舜供職于北京清能互聯(lián)科技有限公司

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:葉雨田

- 相關(guān)閱讀

- 電力要聞

- 交易行情

- 電改觀察

- 云南售電

- 廣東售電

- 電改政策

- 增量配網(wǎng)

- 會(huì)展活動(dòng)

-

酷暑炎炎 電價(jià)何時(shí)能降?

2023-07-29電價(jià) -

統(tǒng)一電力市場要來了!全國電力交易中心落地何處?

-

2023年8月份江蘇電力集中競價(jià)交易結(jié)果公布

2023-07-26電力集中競價(jià)交易

-

新能源高滲透率下輔助服務(wù)市場的思與變

2023-07-31電力輔助服務(wù)市場 -

統(tǒng)一電力市場要來了!全國電力交易中心落地何處?

-

1家火電企業(yè)在山東電力交易中心注冊生效

2023-07-26山東電力交易中心

-

2023年8月份江蘇電力集中競價(jià)交易結(jié)果公布

2023-07-26電力集中競價(jià)交易 -

青海2023年電力市場保底售電公司確定

-

2023年7月19日南方(以廣東起步)電力現(xiàn)貨市場結(jié)算運(yùn)行日報(bào)

2023-07-20電力現(xiàn)貨市場

-

酷暑炎炎 電價(jià)何時(shí)能降?

2023-07-29電價(jià) -

電力市場人如何看最新中央深改委頂層文件

2023-07-17電力市場 -

電力市場亟需更多活力

2023-07-17電力市場

-

辦公布云南能源監(jiān)管專家?guī)鞂<颐麊? target=") 云南能監(jiān)辦公布云南能源監(jiān)管專家?guī)鞂<颐麊?/a>

2023-05-05云南能源監(jiān)管專家

云南能監(jiān)辦公布云南能源監(jiān)管專家?guī)鞂<颐麊?/a>

2023-05-05云南能源監(jiān)管專家

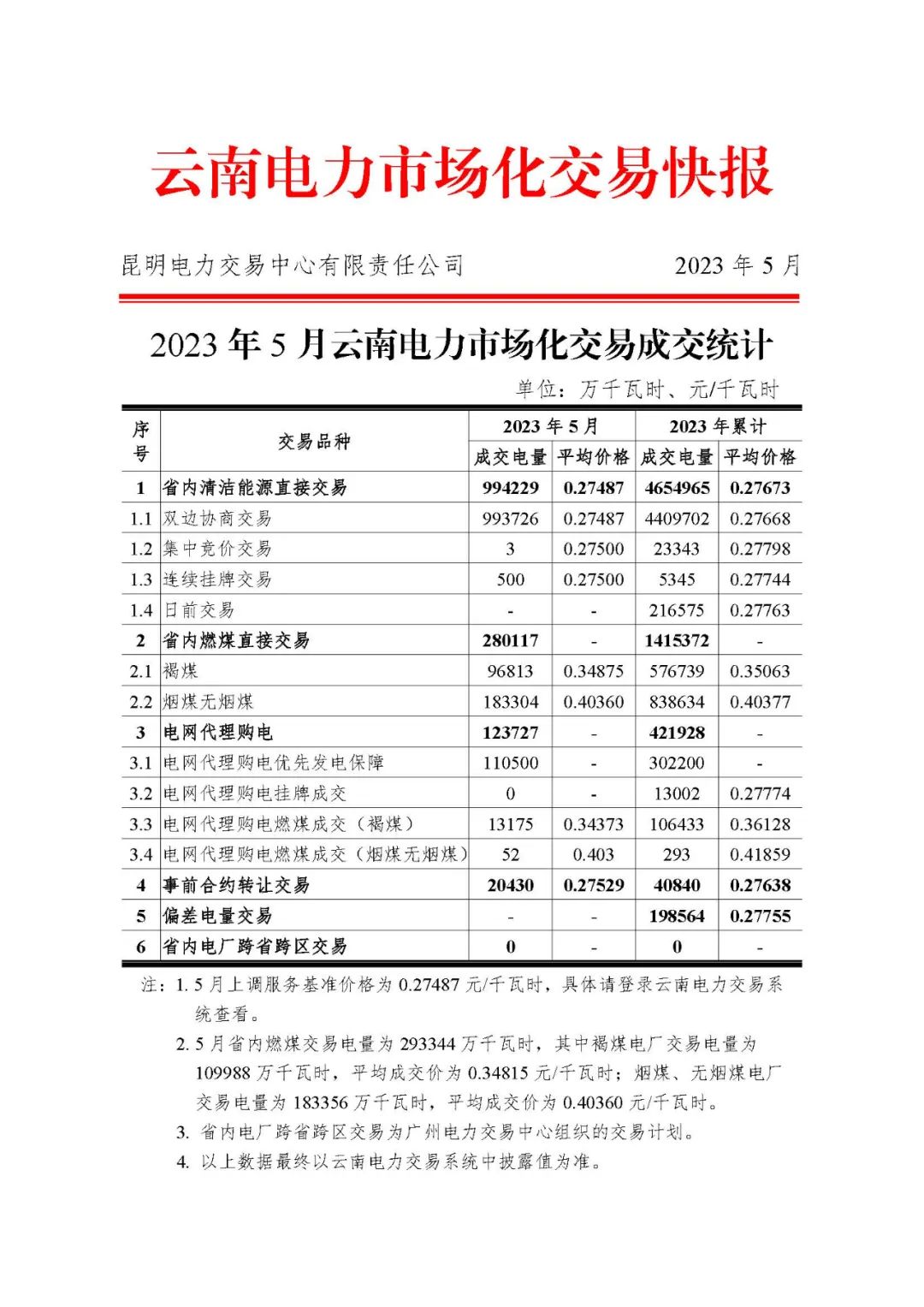

云南電力市場化交易快報(bào)(2023年5月)

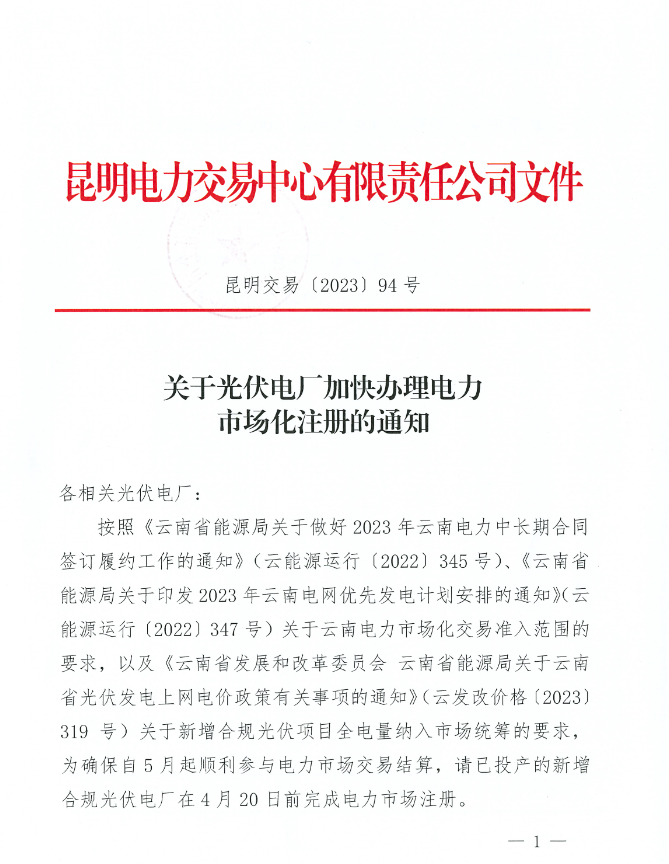

昆明電力交易中心:已投產(chǎn)的新增合規(guī)光伏電廠4月20日前完成電力市場注冊

-

貴州進(jìn)一步組織做好電網(wǎng)企業(yè)代理購電工作:完善新增損益分?jǐn)偅ǚ窒恚C(jī)制

-

新疆源網(wǎng)荷儲一體化項(xiàng)目注冊服務(wù)指南意見征意見

2023-06-26源網(wǎng)荷儲一體化 -

湖南電網(wǎng)第三監(jiān)管周期輸配電價(jià)及有關(guān)事項(xiàng)明確(附解讀)

2023-05-27輸配電價(jià)

-

市場及媒體合作

專業(yè)配售電平臺

業(yè)務(wù)郵箱:web@sgcio.com投稿郵箱

web@sgcio.com -

大云網(wǎng)微信

-

大云網(wǎng)QQ群