全國統(tǒng)一電力市場助力新型能源體系建設(shè)

全國統(tǒng)一電力市場助力新型能源體系建設(shè)

張永平 周峰 彭麗楠 俞洋

(能源基金會清潔電力項(xiàng)目)

黨的二十大報(bào)告提出“加快規(guī)劃建設(shè)新型能源體系”,相比以往概念,突出“新型”和“體系”。“新型”不僅意味著新的能源結(jié)構(gòu),即能源結(jié)構(gòu)中非化石能源占比逐漸提升,也意味著構(gòu)建新的體制機(jī)制,以保障能源安全。對能源系統(tǒng)而言,能源生產(chǎn)供給和儲備調(diào)運(yùn)能力尤其關(guān)鍵,而對于電力系統(tǒng),區(qū)域電力調(diào)配和互濟(jì)能力同樣關(guān)鍵,其中電力市場的作用毋庸置疑。隨著第一、二批電力現(xiàn)貨試點(diǎn)先后在14個省份展開以及省間現(xiàn)貨工作的推進(jìn),市場化交易電量明顯提升。相比2017年,2022年全國市場化交易電量(含省內(nèi)和省間)增加了兩倍多,全國統(tǒng)一電力市場體系的構(gòu)建進(jìn)入新的階段。

一、全國電力市場交易現(xiàn)狀及演進(jìn)

自2015年《關(guān)于進(jìn)一步深化電力體制改革的若干意見》(以下簡稱“9號文”)發(fā)布以來,中國電力市場逐步形成以省級電力交易和中長期電力交易為主的格局,市場化交易電量逐年攀升。

空間維度上,在9號文的指導(dǎo)下,2017年以來,以省為單元的電力市場體系和試點(diǎn)建設(shè)初見成效,輸配電價(jià)改革試點(diǎn)在省級層面全面開展并覆蓋全國,電力改革綜合試點(diǎn)在三分之二的省份得以推進(jìn),為進(jìn)一步的市場化電力交易鋪平道路。據(jù)相關(guān)統(tǒng)計(jì)分析,2017年到2022年間,全國市場化交易電量(含省內(nèi)和省間)從2017年的16324億千瓦時逐年提升至52543億千瓦時,占全社會用電量比重從25.9%躍升至60.8%,年均復(fù)合增長率為26%。其中,省內(nèi)電力市場交易占主體,占全國市場交易電量達(dá)80%以上;其余的為省間市場交易電量,且份額有增長趨勢,省間市場交易占全國市場交易電量比重從2017年的17.9%波動式上升為2022年的19.7%。2022年,省內(nèi)市場交易電量合計(jì)為42181.3億千瓦時(含綠電交易227.8億千瓦時),省間市場交易電量合計(jì)為10362.1億千瓦時,皆為2017年水平的三倍。

2017—2022年全國市場化交易電量及趨勢

注:2018年省內(nèi)和省間交易數(shù)據(jù)不含發(fā)電權(quán)交易。

(數(shù)據(jù)來源:中電聯(lián)、北極星售電網(wǎng))

在此基礎(chǔ)上,近期出臺的政策文件將“建立全國統(tǒng)一電力市場”提到國家戰(zhàn)略層面給予重視。2022年1月,國家發(fā)展改革委、國家能源局發(fā)布《關(guān)于加快建設(shè)全國統(tǒng)一電力市場體系的指導(dǎo)意見》,在保留既有省級電力市場的基礎(chǔ)上,提出了到2030年將系統(tǒng)性地統(tǒng)籌推進(jìn)國家級多層次統(tǒng)一電力市場體系建設(shè)。2022年3月,《“十四五”現(xiàn)代能源體系規(guī)劃》將“加快建立全國統(tǒng)一電力市場”列入“十四五”時期電力領(lǐng)域重點(diǎn)改革任務(wù)。2023年1月,在國家能源局發(fā)布的《2023年能源監(jiān)管工作要點(diǎn)》中,“加快建立全國統(tǒng)一電力市場”也被列為首位,著重強(qiáng)調(diào)電力市場發(fā)展規(guī)劃和規(guī)范的制定,推進(jìn)建設(shè)南方區(qū)域電力市場機(jī)制,加快推進(jìn)長三角、京津冀等區(qū)域電力市場建設(shè)。由此可見,未來跨省跨區(qū)電力市場在促進(jìn)資源優(yōu)化配置及余缺互濟(jì)上被賦予較高的期待。

時間維度上,當(dāng)前電力交易形成了以中長期電力交易為主、以現(xiàn)貨交易為補(bǔ)充的格局。據(jù)相關(guān)統(tǒng)計(jì)分析,2022年,全國市場化交易電量中79%為中長期交易電量,共41407.7億千瓦時。與中長期交易相輔相成的現(xiàn)貨市場建設(shè)步伐正在加快,自2018年啟動電力現(xiàn)貨市場試運(yùn)行以來,省級現(xiàn)貨市場已鋪開,更加靈活的跨省跨區(qū)現(xiàn)貨市場有待建立和發(fā)展。政策方面,2022年11月,國家能源局發(fā)布了《電力現(xiàn)貨市場基本規(guī)則(征求意見稿)》和《電力現(xiàn)貨市場監(jiān)管辦法(征求意見稿)》,進(jìn)一步將電力現(xiàn)貨市場從試點(diǎn)向全國推廣,為未來電力市場設(shè)計(jì)的一致性和高效的市場運(yùn)行打下基礎(chǔ)。同時,以廣東起步的南方區(qū)域電力市場建設(shè)也為全國層面建立統(tǒng)一電力現(xiàn)貨市場起到先行先導(dǎo)的示范作用。數(shù)據(jù)方面,2022年省間電力現(xiàn)貨市場(國網(wǎng)區(qū)域)試運(yùn)行期間,全年累計(jì)交易電量278億千瓦時。從成交電源類型來看,春季主要以新能源為主,度夏和度冬期間以火電為主,5—6月、10—11月西南水電大發(fā)時期以水電為主。

二、省內(nèi)市場交易電量占比高成因分析

對新型能源體系而言,更高的能源安全水平意味著更強(qiáng)的跨省區(qū)的能源調(diào)配能力,就電力市場而言,則意味著更多的省間交易能力。然而目前電力市場呈現(xiàn)出省內(nèi)多、省間少的市場交易格局。如上文所述,近五年全國市場交易電量里80%以上為省內(nèi)市場交易,省間市場交易電量占比不足20%,2022年省間現(xiàn)貨交易電量占比不足1%,省內(nèi)多、省間少,背后的原因主要為以下三個維方面:

政策引導(dǎo)方面,考慮到各省的電力能源結(jié)構(gòu)不同和改革難度,2015年的9號文奠定了以省為單位推進(jìn)電力市場改革的格局,各省有權(quán)自行決定本省內(nèi)電力市場推進(jìn)路徑和試點(diǎn)實(shí)施方案,2019年開啟的首批電力現(xiàn)貨試點(diǎn)也是以省為主體推進(jìn)的。這一系列的政策實(shí)踐將省級電力市場培育得相對成熟,也使得各省在各自的電力市場規(guī)則、標(biāo)準(zhǔn)、輸配電價(jià)上產(chǎn)生差異,省間協(xié)調(diào)難度加大。

通道建設(shè)方面,跨省跨區(qū)聯(lián)絡(luò)線及輸電通道仍有待優(yōu)化完善。例如,2022年四川電力短缺暴露了四川與外省聯(lián)絡(luò)線主要是單向的外送輸電線路的問題,相較于四川3000萬千瓦左右的外送電能力,去年四川缺電時期入川的省外支援電力僅有600萬千瓦,導(dǎo)致入川緊急電力保供協(xié)調(diào)難度很大。又例如,以特高壓工程為代表的跨區(qū)跨省電網(wǎng)建設(shè)滯后于風(fēng)光大基地電源建設(shè),制約著省間電量充分交換。特高壓外送通道審批建設(shè)周期為3年左右,但千萬千瓦規(guī)模的集中式光伏項(xiàng)目只需1至2年即可完工。在電網(wǎng)建設(shè)與新能源投資熱度形成錯配的情況下,亟需重新評估新增輸電通道的需求,并通過市場機(jī)制引導(dǎo)電力電量資源跨省跨區(qū)優(yōu)化配置,提升既有輸電通道的利用率。

除此之外,因?yàn)榭缡】鐓^(qū)電量交換涉及省份之間經(jīng)濟(jì)發(fā)展和安全保供問題上的諸多博弈,客觀存在的壁壘也給省間交易帶來挑戰(zhàn)。以送端省份云南省和受端省份廣東省為例,在2015年9號文發(fā)布前后,國內(nèi)電力供需形勢整體寬松,云南本地用電需求下降疊加水電增發(fā),致使2015年云電送粵電量同比增加2%,超過廣東全社會用電量同比增長率1.4%,擠壓了廣東省內(nèi)火電機(jī)組的利用小時數(shù)和利潤空間,引發(fā)雙方的矛盾和分歧。2021—2022年電力供需形勢偏緊時期,各地保供壓力上升,省間協(xié)調(diào)難度加大。在這期間,云南削減部分外送電量,一方面因?yàn)閬硭輰?dǎo)致水電出力大幅下降,另一方面和其他清潔能源送端省份一樣,云南希望利用本地水電電價(jià)洼地和綠能價(jià)值吸引產(chǎn)業(yè)轉(zhuǎn)移以增加省內(nèi)綜合經(jīng)濟(jì)收益。例如,以電解鋁為代表的高耗能行業(yè)赴云南建廠,大幅推高了云南當(dāng)?shù)氐挠秒娏浚瑥亩黾恿吮镜乇9毫ΑV東作為受端省份,在電力供應(yīng)形勢緊張時也希望減少外部依賴度,規(guī)避外調(diào)電帶來的安全穩(wěn)定風(fēng)險(xiǎn)。廣東省電力靠外區(qū)供應(yīng)比重從2020年約30%下降到2022年23%,相應(yīng)的外受西電電量從2009億千瓦時降到1772億千瓦時,隨著2023年5月廣東省發(fā)布未來三年本地新增9000萬千瓦裝機(jī)的目標(biāo),廣東未來新增用電需求將逐步由本地新增裝機(jī)支撐,外購電長協(xié)需求會相應(yīng)降低。

雖然發(fā)展博弈、省間壁壘等因素對跨省跨區(qū)電力交易整體帶來挑戰(zhàn),但受全球一次能源價(jià)格波動和國內(nèi)季節(jié)性缺電影響,跨省跨區(qū)市場化交易電量有顯著增長,省間現(xiàn)貨市場購電需求明顯。2022年,南方區(qū)域跨省跨區(qū)電力交易電量2306.9億千瓦時,同比減少1.4%,但是,其中市場化交易電量762.0億千瓦時,實(shí)現(xiàn)同比增長13.4%。近兩年迎峰度夏、迎峰度冬面臨保供壓力,而省間現(xiàn)貨交易由于具有大范圍、短周期的機(jī)制優(yōu)勢,能夠以市場化的手段引導(dǎo)富裕電量向供應(yīng)吃緊地區(qū)及時調(diào)配,激勵發(fā)電企業(yè)在滿足本省電力供需的基礎(chǔ)上主動頂峰發(fā)電,提升全網(wǎng)電力供應(yīng)和平衡能力。例如,山西現(xiàn)貨市場在2021年7—8月晚高峰電力供應(yīng)緊張時段,現(xiàn)貨價(jià)格達(dá)到上限1.5元/千瓦時,充分激勵各類機(jī)組主動頂峰發(fā)電,保障省內(nèi)電力可靠供應(yīng)和電力跨省外送。由此可見,通過跨省跨區(qū)現(xiàn)貨市場提升全網(wǎng)保供能力,以市場化手段引導(dǎo)電能從平衡富余地區(qū)流向平衡緊張地區(qū),在當(dāng)前電力供需環(huán)境下意義重大。

三、電力現(xiàn)貨市場的重要作用

相比原來以化石能源為基礎(chǔ)的能源系統(tǒng),構(gòu)建新型能源體系意味著非化石能源將逐漸成為新的能源系統(tǒng)基礎(chǔ),考慮非化石新能源的波動性和難預(yù)測性,如何在動態(tài)演變中兼顧能源安全和成本效益尤為重要,因此亟需電力現(xiàn)貨市場通過日前或?qū)崟r價(jià)格信號引導(dǎo)電量品種(例如煤電和新能源發(fā)電)更富經(jīng)濟(jì)性地參與市場,促進(jìn)供需平衡。

在引導(dǎo)電力價(jià)值發(fā)現(xiàn)方面,雖然當(dāng)前交易量占據(jù)主導(dǎo)的中長期市場從理論上具有穩(wěn)定電價(jià)、規(guī)避風(fēng)險(xiǎn)的優(yōu)勢,但由于當(dāng)下中長期市場的定價(jià)缺少現(xiàn)貨日前價(jià)格作為參考,合約框定缺乏一定的靈活變動空間。2021年下半年以來,煤價(jià)暴漲,而中長期交易對電價(jià)反應(yīng)嚴(yán)重滯后,未能及時反映市場真實(shí)的供需情況并疏導(dǎo)激增的煤電發(fā)電成本,造成了煤電企業(yè)大面積虧損。據(jù)中電聯(lián)測算,2021年因電煤價(jià)格上漲導(dǎo)致全國煤電企業(yè)電煤采購成本額外增加6000億元左右。8—11月部分集團(tuán)煤電板塊虧損面達(dá)到100%,全年累計(jì)虧損面達(dá)到80%左右。而電力現(xiàn)貨交易具有價(jià)格發(fā)現(xiàn)功能,更能實(shí)時反映市場供需和成本,且可以吸收中長期合同外的余量進(jìn)入實(shí)時市場,競爭上網(wǎng)。2022年隨著現(xiàn)貨市場機(jī)制向發(fā)電側(cè)進(jìn)一步滲透,疊加國家對煤價(jià)實(shí)行區(qū)間調(diào)控、對長協(xié)上網(wǎng)電價(jià)浮動范圍上調(diào)等舉措,煤電企業(yè)實(shí)現(xiàn)減虧。

國外電力市場一般先建設(shè)現(xiàn)貨(日前和實(shí)時)市場、后建設(shè)中長期(期貨)市場,中長期市場的定位主要是對沖現(xiàn)貨風(fēng)險(xiǎn)。而中國電力市場建設(shè)始于電力中長期交易,因而當(dāng)下亟需通過現(xiàn)貨市場機(jī)制在電價(jià)發(fā)現(xiàn)和電力平衡兩個方面對中長期市場進(jìn)行補(bǔ)充,以優(yōu)化中長期交易里的價(jià)格信號和資源配置。

在促進(jìn)新能源利用方面,建設(shè)現(xiàn)貨市場至少有如下三方面的優(yōu)勢:第一,現(xiàn)貨交易頻次高、周期短,更符合新能源波動性、難以預(yù)測等特點(diǎn)。第二,在平等的市場競爭機(jī)制下,新能源發(fā)電邊際成本較低,隨著全球能源危機(jī)拉高一次能源價(jià)格,火電的邊際成本相比較高,因此新能源發(fā)電在市場中能夠自動實(shí)現(xiàn)優(yōu)先調(diào)度。第三,現(xiàn)貨交易形成峰谷價(jià)差,為儲能等第三方新型市場主體打開盈利空間,鼓勵靈活調(diào)節(jié)資源配合新能源消納。目前,電力現(xiàn)貨市場對于促進(jìn)新能源消納的積極作用已初步顯現(xiàn)。根據(jù)國家電網(wǎng)公司統(tǒng)計(jì),域省跨區(qū)富余可再生能源現(xiàn)貨交易運(yùn)行4年間累計(jì)減少可再生能源棄電超230億千瓦時。其中蒙西作為第一批電力現(xiàn)貨試點(diǎn)地區(qū),于2022年6月正式啟動電力現(xiàn)貨市場長周期試運(yùn)行,在國內(nèi)首次實(shí)現(xiàn)燃煤機(jī)組和新能源無差別參與現(xiàn)貨市場,2022年第三季度蒙西地區(qū)風(fēng)電利用率為98.1%,同比提升0.3個百分點(diǎn);光伏發(fā)電利用率為99.1%,同比上升1.2 個百分點(diǎn)。

四、全國統(tǒng)一電力市場未來緩解頂峰保供壓力潛力巨大

電力市場交易(現(xiàn)貨市場、輔助服務(wù)市場)里的電價(jià)信號可以引導(dǎo)新能源和煤電科學(xué)有序開發(fā),通過完善全國統(tǒng)一電力市場機(jī)制而緩解未來頂峰保供壓力的潛力巨大,從而降低未來對新增裝機(jī)的依賴。

新能源發(fā)電方面,新能源發(fā)電預(yù)測難度大、出力波動性大,對市場供需雙方而言,以年為單位的中長期電力交易合約不適合新能源品種,易造成偏差考核和風(fēng)險(xiǎn),不利于新能源參與市場和創(chuàng)收。從原則上講,交易周期短且靈活的現(xiàn)貨市場更有利于新能源從中獲利。然而,在實(shí)操層面上,當(dāng)前新能源入市后面臨的市場電價(jià)波動影響著新能源入市的積極性。比如,省內(nèi)新能源同一性導(dǎo)致零電價(jià)甚至是負(fù)電價(jià),對電網(wǎng)產(chǎn)生逆調(diào)峰的影響,山東省級電網(wǎng)2022年全年負(fù)電價(jià)出現(xiàn)概率為48%,反映出山東省內(nèi)新能源裝機(jī)在大發(fā)時段存在一定的產(chǎn)能過剩和浪費(fèi)。未來需要從市場機(jī)制角度擴(kuò)展新能源省間現(xiàn)貨交易,利用不同地區(qū)負(fù)荷曲線的差別,包括跨時區(qū)特性,從更大時空層面平滑新能源發(fā)電曲線,實(shí)現(xiàn)尖峰時刻余缺互濟(jì)。

煤電方面,全國統(tǒng)一電力市場可以更好地挖掘煤電存量機(jī)組調(diào)峰潛力,避免因頂峰上馬的煤電新增裝機(jī)造成資源浪費(fèi)或進(jìn)一步虧損。新能源入市大勢所趨,新能源品種特性將拉低平均電價(jià),對于實(shí)施現(xiàn)貨市場的省份,新能源大發(fā)時市場電價(jià)降低甚至為負(fù),刺激本省及外省火電降低出力,擠壓煤電的利潤空間。未來煤電亟待轉(zhuǎn)向頂峰出力,需要通過參與輔助服務(wù)和容量機(jī)制/市場獲得合理的收益。然而,當(dāng)前煤電參與頂峰調(diào)節(jié)和備用容量支撐的積極性欠佳,一方面,由于煤電頂牛依然存在,長協(xié)上網(wǎng)電價(jià)浮動范圍雖上調(diào)為20%,但煤價(jià)高位震蕩時仍然難以覆蓋煤電發(fā)電成本;另一方面,為保障未來新能源大比例入市和消納,供給側(cè)需發(fā)展靈活性資源,煤電未來需依賴靈活性改造,但由于市場化改革緩慢、以及缺少成本疏導(dǎo)機(jī)制,使得發(fā)電企業(yè)當(dāng)前對靈活性改造積極性不高。例如,在2022年四川缺電期間,四川當(dāng)?shù)卮媪棵弘姍C(jī)組并沒有充分發(fā)揮頂峰作用,未來需要通過市場價(jià)格信號更好地激發(fā)存量煤電機(jī)組的積極性和潛力。

除了上述存量煤電機(jī)組調(diào)節(jié)潛力有待開發(fā),還需謹(jǐn)防“十四五”末煤電局部過剩與短缺并存。根據(jù)北大能源研究院發(fā)布的《中國典型五省煤電發(fā)展現(xiàn)狀與轉(zhuǎn)型優(yōu)化潛力研究》統(tǒng)計(jì),2022年1至11月,國內(nèi)新核準(zhǔn)煤電項(xiàng)目裝機(jī)總量已達(dá)6524萬千瓦,超過2021年核準(zhǔn)總量的3倍。長期以來我國用電量快速增長,但電力增速更高,大部分地區(qū)缺電力而非缺電量。全年用電負(fù)荷季節(jié)性差異巨大,需要頂峰保供的時間僅為5%左右。當(dāng)迎峰度夏、迎峰度冬用電緊張時,價(jià)格對供需的引導(dǎo)機(jī)制未充分發(fā)揮作用,供給側(cè)現(xiàn)貨市場“價(jià)格帽”限制了頂峰出力機(jī)組的高收益,需求側(cè)因缺乏包含居民用電在內(nèi)的需求側(cè)響應(yīng)機(jī)制,使得供需出現(xiàn)較大缺口。按照全年僅幾十個小時的“硬缺口”建設(shè)煤電,未來將拉低煤電的平均利用小時數(shù)。為避免這些問題發(fā)生,亟需建立完善現(xiàn)貨和容量補(bǔ)償市場機(jī)制,謹(jǐn)防資源浪費(fèi)。

五、建成全國統(tǒng)一電力市場的現(xiàn)貨市場路徑建議

國際能源署發(fā)布的《中國建設(shè)全國統(tǒng)一電力市場:電力現(xiàn)貨市場路徑》提出,2030年前中國先建成省間和省內(nèi)兩級市場聯(lián)合運(yùn)營的兩級市場模式,包括類似于當(dāng)前國網(wǎng)經(jīng)營區(qū)試行的跨省余量交易(即報(bào)告中的余量市場模式),以及類似于當(dāng)前南方電網(wǎng)經(jīng)營區(qū)試行的區(qū)域集中出清模式(即報(bào)告中的容量耦合市場模式);遠(yuǎn)期在兩級市場模式的基礎(chǔ)上,逐步發(fā)展成為更成熟的全國統(tǒng)一電力市場(即報(bào)告里的一級市場模式或價(jià)格耦合市場模式)。在這一演進(jìn)過程中,電力現(xiàn)貨市場體系里的日前市場建設(shè)是建立一個多層次、全國統(tǒng)一的電力市場的核心環(huán)節(jié),也是整個系統(tǒng)運(yùn)營里連接中長期市場和現(xiàn)貨實(shí)時市場的重要一環(huán)。

具體而言,兩級市場模式是指地方市場與全國市場并存的兩級市場模式,即統(tǒng)一市場,兩級運(yùn)作,這一模式可以在延續(xù)當(dāng)前政策慣性即保持各省在市場設(shè)計(jì)和調(diào)度決策方面自主權(quán)的基礎(chǔ)上,促進(jìn)各省間交易,兼具可操作性和經(jīng)濟(jì)效益。其中,余量市場模式較易于建立,指在自愿的基礎(chǔ)下各地方將過剩的發(fā)電量上架至一個統(tǒng)一的全國市場中進(jìn)行交易。此模式下各省可以在保留本地電力市場規(guī)則的情況下與其他市場聯(lián)通,可以在提高總體使用率的情況下仍能保持本地市場的自主獨(dú)立性,和當(dāng)前國網(wǎng)省間現(xiàn)貨市場推進(jìn)模式類似,國際上以中美洲SIEPAC、南非SAPP為代表。容量耦合市場模式為更高一級的市場協(xié)同,此模式下全國日前市場與地方市場并行,優(yōu)先進(jìn)行全國市場的出清并進(jìn)行合理的資源優(yōu)化、分配,利用相應(yīng)的輸電通道實(shí)現(xiàn)交易,從而可以一定程度上避開因市場模式不同而產(chǎn)生的省間壁壘,和當(dāng)前南方區(qū)域電力市場推進(jìn)模式相似。

經(jīng)相關(guān)測算,以2035年為目標(biāo)年,假設(shè)調(diào)度市場化保持當(dāng)前水平,即當(dāng)下計(jì)劃調(diào)度和市場調(diào)度同時存在的前提下,建立二級市場模式以提升電力市場區(qū)域協(xié)調(diào)可使全國電力市場減少6%~12%的運(yùn)營成本、減少2%~10%的二氧化碳排放、并減少10%左右的棄電量;若在電力市場區(qū)域協(xié)同的同時推進(jìn)全面調(diào)度,可使全國電力市場減少25%的運(yùn)營成本、減少35%左右的二氧化碳排放、并減少20%以上的棄電量,綜合效益可達(dá)前者情景的兩至三倍。因此,促進(jìn)跨省跨區(qū)交易和市場化調(diào)度,并提升電力現(xiàn)貨交易份額,有利于降低電力系統(tǒng)綜合運(yùn)營成本,提高新能源在更大時空范圍內(nèi)的消納并實(shí)現(xiàn)其環(huán)境效益,達(dá)成帕累托改進(jìn)。

六、建設(shè)新型能源體系下全國統(tǒng)一電力市場的著力點(diǎn)

一是突出強(qiáng)調(diào)能源安全的優(yōu)先位置。國家“西電東送”戰(zhàn)略性與省級市場的自主性屬于不同層面的資源優(yōu)化配置和能源安全保供,應(yīng)在貫徹國家戰(zhàn)略、保障省級市場市場設(shè)計(jì)和調(diào)度決策自主性的前提下,從現(xiàn)有省間電力現(xiàn)貨市場逐步建立全國電力現(xiàn)貨市場,這是一條兼顧安全可靠性、可實(shí)施性和綜合效益的較優(yōu)路徑。

二是完善省間、省內(nèi)現(xiàn)貨市場的功能定位。完善的市場機(jī)制將有助于緩解未來電力頂峰保供壓力。在電力供需緊張階段,需進(jìn)一步釋放現(xiàn)貨市場價(jià)格信號空間,以發(fā)揮其引導(dǎo)跨省跨區(qū)保供資源配置的作用,一方面促進(jìn)尖峰時刻余缺互濟(jì),另一方面也在更大范圍內(nèi)平抑新能源的波動性。

三是合理引導(dǎo)新能源開發(fā)和煤電轉(zhuǎn)型。通過電力市場價(jià)格信號(可正可負(fù)、可高可低)引導(dǎo)不同省份電源結(jié)構(gòu)轉(zhuǎn)變進(jìn)程,避免扎堆上馬新能源和煤電,在保證適當(dāng)備用基礎(chǔ)上最大化新增裝機(jī)的邊際效用,促進(jìn)不同品種電源合理有序開發(fā)。

四是妥善解決省間壁壘背后利益訴求。全國多層次統(tǒng)一電力市場體系是全國統(tǒng)一大市場中能源市場的重要組成部分,打破地方保護(hù)和市場分割需要打通影響利益訴求的關(guān)鍵堵點(diǎn),可基于南方區(qū)域電力市場經(jīng)驗(yàn)進(jìn)一步探索構(gòu)建區(qū)域市場的路徑,并研究推動適時組建全國電力交易中心。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:葉雨田

-

2023年8月13日南方(以廣東起步)電力現(xiàn)貨市場結(jié)算運(yùn)行日報(bào)

2023-08-14電力現(xiàn)貨市場 -

2023年8月9日南方(以廣東起步)電力現(xiàn)貨市場結(jié)算運(yùn)行日報(bào)

2023-08-10電力現(xiàn)貨市場 -

四川售電市場 | 0.92885元/千瓦時!8月“打捆非水電”高價(jià)催生的需求!

2023-08-10四川售電市場

-

全國統(tǒng)一電力市場助力新型能源體系建設(shè)

2023-08-14全國統(tǒng)一電力市場 -

安徽電力零售市場成長道路上的一些事兒

2023-08-03安徽電力零售市場 -

2023年7月下旬江蘇電力市場月內(nèi)掛牌交易結(jié)果公布

2023-08-03江蘇電力市場

-

2023年8月13日南方(以廣東起步)電力現(xiàn)貨市場結(jié)算運(yùn)行日報(bào)

2023-08-14電力現(xiàn)貨市場 -

2023年8月9日南方(以廣東起步)電力現(xiàn)貨市場結(jié)算運(yùn)行日報(bào)

2023-08-10電力現(xiàn)貨市場 -

四川售電市場 | 0.92885元/千瓦時!8月“打捆非水電”高價(jià)催生的需求!

2023-08-10四川售電市場

-

限價(jià)調(diào)整之后的省間現(xiàn)貨走勢

2023-08-02省間現(xiàn)貨走勢 -

負(fù)電價(jià)到底是好是壞?背后的邏輯是怎樣的呢?

2023-08-01負(fù)電價(jià) -

酷暑炎炎 電價(jià)何時能降?

2023-07-29電價(jià)

-

辦公布云南能源監(jiān)管專家?guī)鞂<颐麊? target=") 云南能監(jiān)辦公布云南能源監(jiān)管專家?guī)鞂<颐麊?/a>

2023-05-05云南能源監(jiān)管專家

云南能監(jiān)辦公布云南能源監(jiān)管專家?guī)鞂<颐麊?/a>

2023-05-05云南能源監(jiān)管專家

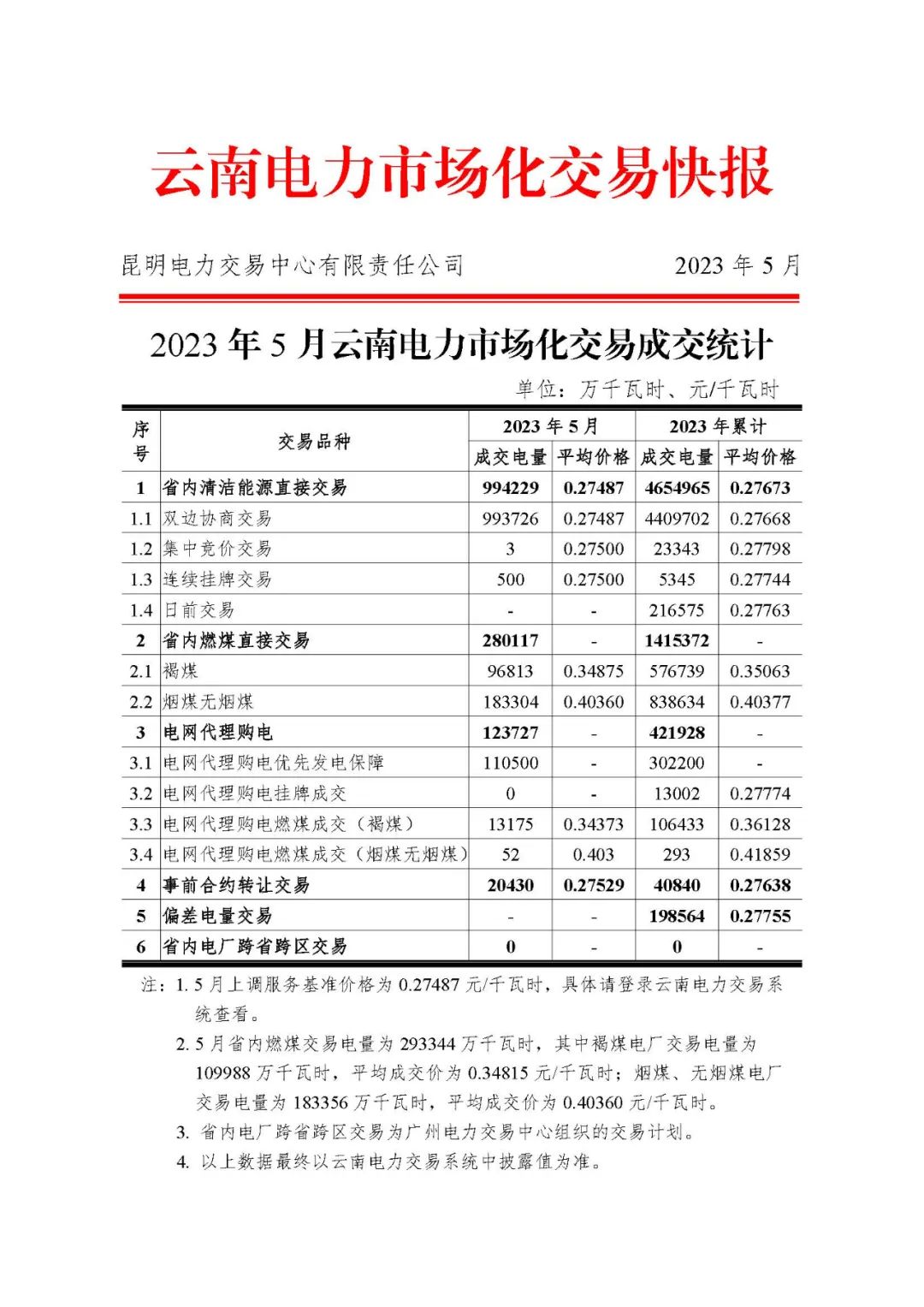

云南電力市場化交易快報(bào)(2023年5月)

昆明電力交易中心:已投產(chǎn)的新增合規(guī)光伏電廠4月20日前完成電力市場注冊

-

貴州進(jìn)一步組織做好電網(wǎng)企業(yè)代理購電工作:完善新增損益分?jǐn)偅ǚ窒恚C(jī)制

-

新疆源網(wǎng)荷儲一體化項(xiàng)目注冊服務(wù)指南意見征意見

2023-06-26源網(wǎng)荷儲一體化 -

湖南電網(wǎng)第三監(jiān)管周期輸配電價(jià)及有關(guān)事項(xiàng)明確(附解讀)

2023-05-27輸配電價(jià)

-

市場及媒體合作

專業(yè)配售電平臺

業(yè)務(wù)郵箱:web@sgcio.com投稿郵箱

web@sgcio.com -

大云網(wǎng)微信

-

大云網(wǎng)QQ群